Globaler Batteriemarkt

Für Nachhaltigkeit und Erfolg der Batterieindustrie werden regulatorische Vorgaben mittel- und langfristig eine Schlüsselrolle spielen.

-

Der globale Batteriemarkt – zwischen Rohstoffmangel, Effizienzfortschritten und dem Streben nach Nachhaltigkeit | © malp - stock.adobe.com

Der globale Batteriemarkt – zwischen Rohstoffmangel, Effizienzfortschritten und dem Streben nach Nachhaltigkeit | © malp - stock.adobe.com

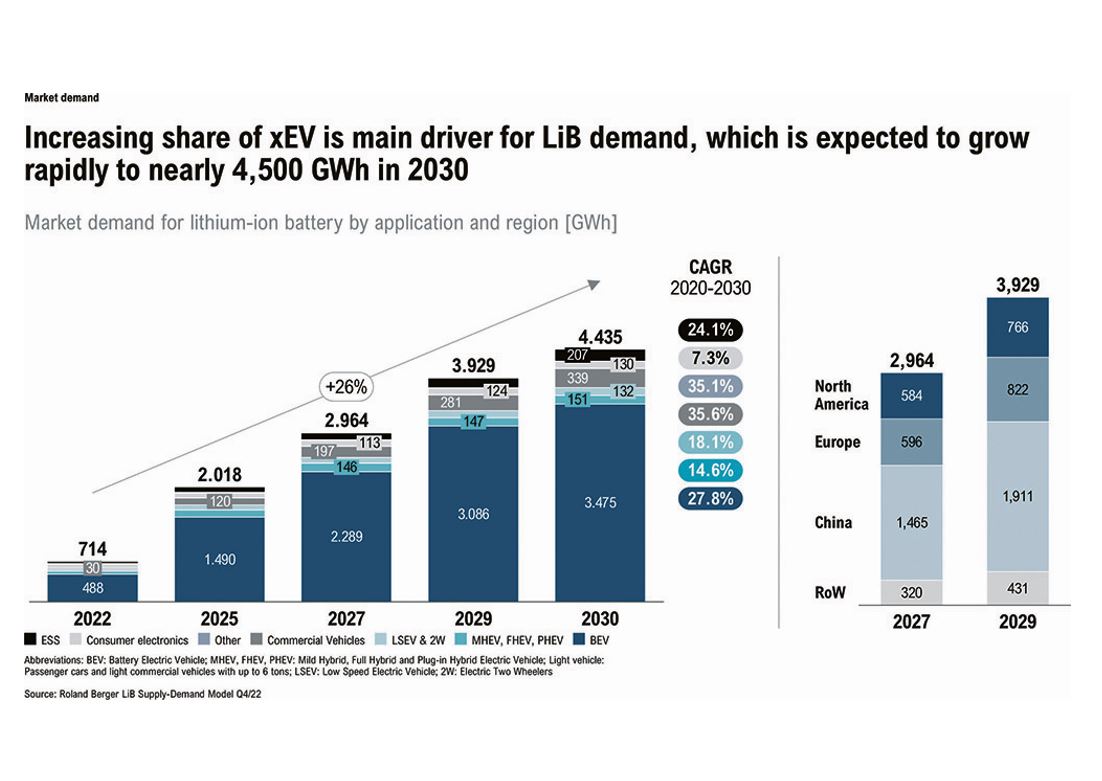

Der boomende Markt für Elektrofahrzeuge katapultiert die Nachfrage nach Lithium-Ionen-Batterien in immer neue Dimensionen. Bis 2030 könnte die weltweite Produktion bei 6-9 TWh liegen. Doch angesichts der zunehmend schwierigen Rohstoffbeschaffung und strenger werdender Umweltauflagen stellt sich die Frage nach der Zukunft der Batterieindustrie. Der Battery Monitor 2022, eine gemeinsame Publikation von Roland Berger und der PEM-Gruppe der RWTH Aachen, beleuchtet die aktuelle Situation und gibt Hinweise auf die weitere Entwicklung des Markts.

Die Zeiten, in denen Batterien einfach nur nützliche tragbare Stromquellen waren, sind längst vorbei. Heute sind Lithium-Ionen-Batterien ein Schlüsselfaktor bei der Dekarbonisierung des Verkehrs und beim Übergang zu erneuerbaren Energien. Elektromobilität und der wachsende Bedarf an Stromspeichern haben die Produktion zuletzt in die Höhe schnellen lassen. So wird erwartet, dass die Li-Ionen-Batteriekapazitäten bis zum Ende des Jahrzehnts auf 5 TWh ansteigen. Zusätzliche Erweiterungen sind bereits geplant, fast täglich werden neue Projekte angekündigt.

Diese Entwicklung hat zu einer umfassenden und äußerst wettbewerbsintensiven Wertschöpfungskette geführt, die vom Abbau der Rohstoffe bis zum Recycling reicht. Das weltweite Streben nach Nachhaltigkeit macht sie noch komplexer.

„Der Energiemix eines Landes ist ein Schlüsselfaktor für die Nachhaltigkeit von Elektrofahrzeugen und Batterien.“

Dr. Frank Steffen, Partner, Roland Berger

Blick auf die gesamte Wertschöpfungskette

Der Battery Monitor 2022 beleuchtet den aktuellen Zustand der Wertschöpfungskette und gibt Anhaltspunkte zur Einschätzung der künftigen Entwicklung. Um die Wertschöpfung genau abzubilden, wurden vier zentrale Leistungsindikatoren in verschiedenen Regionen der Welt untersucht: Nachhaltigkeit, technologische Leistung, Wettbewerbsfähigkeit und Innovationskraft. Der Nachhaltigkeits-KPI spiegelt die Umweltauswirkungen der Lebenszyklusphase wider und ist aufgrund der aktuellen Bedeutung von Themen wie CO2-Emissionen und der Verwendung gefährlicher Stoffe von besonderer Bedeutung. Die anderen KPIs spiegeln die technologischen Unterschiede und die Forschungsarbeit in den jeweiligen Phasen wider.

Nachhaltigkeitsaspekte werden immer wichtiger

Der Markt für Li-Ionen-Batterien wächst schnell, wobei Nachhaltigkeit, Verfügbarkeit von Rohstoffen, der steigende Absatz von Elektrofahrzeugen und die Nachfrage nach immer leistungsfähigeren Batterien die wichtigsten Triebkräfte sind. Mit dem Aufkommen stromhungriger Geräte und vor allem der Elektromobilität hat sich der Schwerpunkt von Wegwerfenergiezellen hin zu ultra-effizienten wiederaufladbaren Geräten, Hochenergie-Batterie-Packs und Schnelllademöglichkeiten verlagert. Dabei wird die massiv steigende Produktion immer stärker auch unter Umweltgesichtspunkten betrachtet, etwa im Zuge der Verschärfung der Vorschriften für Recyclingziele und CO2-Emissionen durch die Europäische Union (EU). Da immer mehr Akteure in den Markt eintreten, hat die Sicherung der Rohstoffversorgung oberste Priorität. Probleme drohen durch die absehbaren Überkapazitäten in der Zellproduktion.

Zunehmende Materialknappheit

Die in Batterien verwendeten Materialien machen inzwischen 60 – 70 % der gesamten Zellkosten aus. Viele Materialien sind immer schwerer zu beschaffen. Erstausrüster und Hersteller bemühen sich daher um eine sichere Versorgung, indem sie bspw. Bergbauunternehmen aufkaufen. Außerdem arbeiten sie daran, den CO2-Fußabdruck der Produktionsprozesse zu verringern, etwa durch verstärkte Forschungsanstrengungen zur Herstellung von aktivem Kathodenmaterial. Höhere Nickelgehalte, Nickelalternativen, Natrium-Ionen-Technologie und Siliziumanoden sind weitere wichtige Forschungsbereiche.

„Für die Nachhaltigkeit und den Erfolg der Batterieindustrie werden regulatorische Vorgaben mittel- und langfristig eine Schlüsselrolle spielen.“

Dr. Wolfgang Bernhart, Partner, Roland Berger

Neue Technologien in der Batterieproduktion

Digitalisierung und Automatisierung sind die wichtigsten Trends und Treiber in der Batterieproduktion. Bei der Automatisierung und Kostensenkung sind asiatische Hersteller durch optimierte Fertigungsgeschwindigkeiten (Zykluszeiten) und bei der Gesamteffizienz der Anlagen führend. Beides sind Schlüsselparameter in der Batterieproduktion. Aber auch in Europa und den USA entstehen derzeit viele hochwertige Prozesstechnologien, die durch die Zusammenarbeit von Wirtschaft und Wissenschaft vorangetrieben werden. Die Entwicklung einer „grünen“ Batterie dominiert die F&E-Bemühungen.

Dank der verbesserten Energiedichte ist auch die Leistung von Batterien für Elektrofahrzeuge in den vergangenen Jahren stark gestiegen. Die Energiedichte hat um das Achtfache zugenommen. Gleichzeitig sanken die Batteriekosten um fast 90 %. Dies verlängert den garantierten Leistungszeitraum für E-Fahrzeuge. Damit verbessert sich das Vertrauen in die Technologie. Wenn es um Verkaufsvolumen und Reichweite der Fahrzeuge geht, dominiert China den Markt für Elektroautos.

Elektrofahrzeuge sind mit 90 % der Nachfrage der wichtigste Markt für Li-Ionen-Batterien. Die Fahrzeuge können erst dann zu 100 % nachhaltig sein, wenn sie ausschließlich mit erneuerbarer Energie betrieben werden. Der Energiemix eines Landes ist daher ein Schlüsselfaktor für die Nachhaltigkeit von Elektrofahrzeugen und Batterien. Aufgrund des steigenden Absatzes von Elektrofahrzeugen, der wirtschaftlichen Anreize und der verbesserten Technologien verbessern sich die Ladenetze rasch. Die Einführung von Gleichstrom-Schnellladestationen ist von entscheidender Bedeutung, um Bedenken hinsichtlich des Besitzes von E-Fahrzeugen auszuräumen.

Zweitnutzung und Recycling als zentrale Nachhaltigkeitshebel

Das Recycling gilt als der wichtigste Prozessschritt zur Verringerung des CO2-Fußabdrucks der Zellproduktion. Derzeit erreichen die Unternehmen eine Recyclingeffizienz von 60 – 95 %, wobei diese in der EU durch regulatorische Vorgaben bestimmt wird. So schreibt die EU-Batterie-Direktive für die Zeit ab 2027 die technische Dokumentation in einem „Battery Passport“ und ab 2030 einen Minimalanteil wiederverwerteter Materialen vor – mit steigendem Anteil bis 2035. Technologien wie hydrometallurgische Verfahren können mehr als 90 % der aktiven Materialien zurückgewinnen, aber die Investitions- und Betriebskosten sind hoch. China hat die höchsten Recyclingkapazitäten, aber auch in Europa und Nordamerika steigen die Kapazitäten stark an. Die in Europa verfügbaren Anlagen könnten ihr Volumen von derzeit 116 kt/a auf etwa 400 t/a bis 2030 erhöhen.

Ausblick

Die Batterieindustrie in Europa und Nordamerika nimmt immer stärker Formen an. Während die gesamte Wertschöpfungskette derzeit noch stark von China abhängig ist, tragen europäische und US-amerikanische Bemühungen, diese neu auszurichten, erste Früchte. Für die Nachhaltigkeit und den Erfolg der Batterieindustrie werden regulatorische Vorgaben mittel- und langfristig eine Schlüsselrolle spielen. So dürfte der Inflation Reduction Act in den USA die Attraktivität für Investitionen verbessern, während die Vorgaben in Europa stärker auf Nachhaltigkeitsaspekte abzielen. Digitalisierung und Automatisierung werden außerdem einen wichtigen Beitrag dazu leisten, dass europäische und US-amerikanische Hersteller ihre Innovationszyklen verkürzen und ihre Marktposition künftig weiter ausbauen.

Wolfgang Bernhart, Partner, Frank Steffen, Partner, Roland Berger GmbH, München

-

Dr. Frank Steffen, Partner, Roland Berger

Dr. Frank Steffen, Partner, Roland Berger

Zur Person

Frank Steffen ist Partner in der globalen Chemicals Practice von Roland Berger. Seine Schwerpunkte sind Strategieentwicklung, M&A-Unterstützung sowie Performance-Improvement-Programme für die Wertschöpfungsketten der Spezialchemie. Zuvor hatte er Führungspositionen in der Chemieindustrie in den Bereichen F&E, Vertrieb und Marketing und General Management inne.

__________________________________________________________________________________________________________________________

-

Dr. Wolfgang Bernhart, Partner, Roland Berger

Dr. Wolfgang Bernhart, Partner, Roland Berger

Zur Person

Wolfgang Bernhart ist Senior Partner in der globalen Automotive Practice von Roland Berger und Leiter des Advanced Technology Center. Das ATC untersucht neue Technologien, die zu Disruptionen in den Endindustrien führen können. Ein Schwerpunkt ist die gesamte Batterie-Wertschöpfungskette vom Rohstoff-Mining bis zum Verbau der Batterie-Packs.

__________________________________________________________________________________________________________________________