Langsamer Siegeszug

08.11.2013 -

-

Dr. Thilo Kaltenbach, A.T. Kearney

Dr. Thilo Kaltenbach, A.T. Kearney -

Anne Braeß, A.T. Kearney

Anne Braeß, A.T. Kearney -

Abb. 1: Umsatzentwicklung pro Molekül für chemische und biologische Substanzen

Abb. 1: Umsatzentwicklung pro Molekül für chemische und biologische Substanzen -

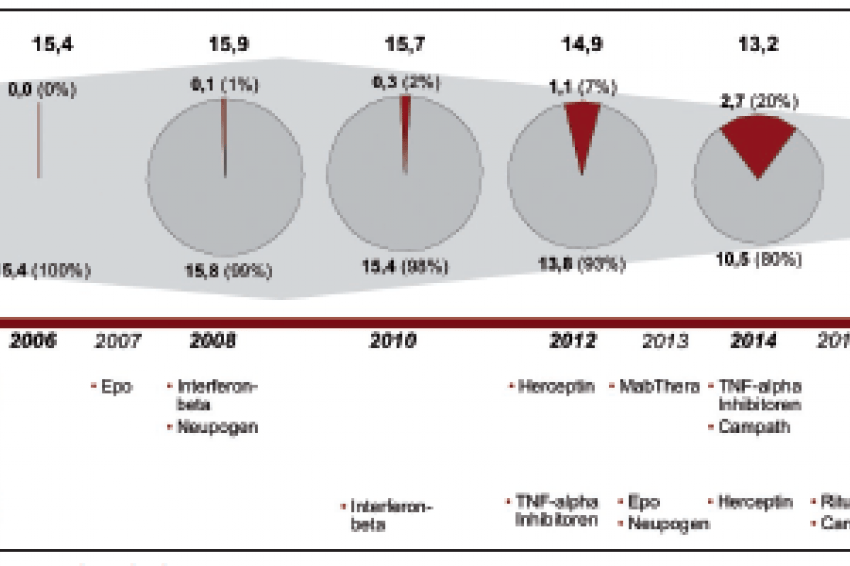

Abb. 2: Marktprognose der acht wichtigsten Biologikaklassen in USA und Top 5 Europa (2006 – 2016 in Milliarden US-$)

Abb. 2: Marktprognose der acht wichtigsten Biologikaklassen in USA und Top 5 Europa (2006 – 2016 in Milliarden US-$)

Langsamer Siegeszug – Entwicklung von Biosimilars gewinnt an Bedeutung.

Ursprünglich war von Biogenerika die Rede, die nach dem Vorbild kleinmolekularer chemischer Arzneistoffe nach Ablauf des Patentschutzes teilweise zu unter 10 % des Originalpreises angeboten werden und die Originalhersteller zu signifikanten Preisreduktionen und Marktanteilverlusten zwingen sollten.

Gleichzeitig bedeutete dies für die Generikaunternehmen ein entsprechend signifikantes Geschäftspotential. Doch seit Jahren schwebt der Patentablauf von biotechnologisch hergestellten innovativen Proteinarzneimittel wie ein Damokles-Schwert über der Branche der forschenden Arzneimittelunternehmen.

Der Fall Erythropoetin (EPO) zeigt, dass erträumten Szenarien nicht immer Wirklichkeit werden können. EPO ist das erste bedeutende Biomolekül, das seinen Patentschutz verloren hat.

Über ein Jahr dauerte es, bis das erste Nachahmerpräparat als Biosimilar auf dem Niveau von ca. 75 % des Originalpreises auf den Markt kam. Grund für den moderaten Preisnachlass ist eine Richtlinie der Europäischen Zulassungsbehörde, die von Biosimilar-Herstellern umfangreiches Material zur klinischen Vergleichbarkeit für die Marktzulassung verlangt.

Dieses Material lässt sich aber nur über signifikante Investitionen in die klinische Erprobung der Substanzen erbringen.

Marktchancen für biologische Arzneimittel

Es wird aber dennoch ein – wenn zunächst auch begrenztes und eher langfristig interessantes - Marktpotential für Biosimilars geben. Biologika werden die kleinmolekularen Medikamente in Bezug auf den durchschnittlichen Umsatz pro Medikament in den kommenden Jahren überholen.

Dies liegt daran, dass Biologika vor allem in weniger preissensitiven Therapiegebieten wie beispielsweise der Onkologie eingesetzt werden. Zudem sind in der Regel nicht viele wirksame Alternativtherapien vorhanden.

Kombiniert mit der Möglichkeit, in diesen Therapiegebieten mit denselben Wirkstoffen Indikationsausweitungen zu erzielen, führen diese Eigenschaften dazu, dass der durchschnittliche Umsatz pro Medikament mit 2,3 Mrd. US-$ pro Jahr auf das Niveau der viel reiferen kleinen Moleküle steigen und sie voraussichtlich in den nächsten Jahren überholen wird.

Ferner ermöglichen sie auch eine deutlich steilere Wachstumskurve des Umsatzpotentials der Proteinmedikamente ab dem fünften Jahr nach der Marktzulassung.

Es lässt sich also im Durchschnitt schneller mehr Geld mit einem biologischen Arzneimittel verdienen als mit einem kleinmolekularen Medikament. Noch stoßen große Moleküle in einigen Krankheitsbildern an ihre „biologischen Grenzen", wie beispielsweise bei der Überwindung der Blut-Hirn-Schranke, bei oralen Applikationsformen oder dem Penetrieren von Zellmembranen und dem Angriff intrazellulärer Targets.

Dadurch sind einige wichtige Therapiegebiete wie das Zentralnervensystem bislang für Proteinarzneimittel weniger stark zugänglich.

Sollte die Forschung diese Limitationen überwinden, wäre ein uneingeschränkter Siegeszug der Biologika gewiss. Aber auch die bereits zugänglichen Targets auf der Zelloberfläche bieten den Proteinmedikamenten genügend Potential sich zu einem attraktiven Markt zu entwickeln.

So wird der Marktanteil von Biologika ca. 20 % am Umsatz von „Big Pharma" im Jahr 2010 ausmachen. Das sind immerhin 64 Mrd. US-$ pro Jahr.

Aussichten der Biosimilars

Der Markt für Originalprodukte wird in den nächsten Jahren einen ersten Reifegrad erreichen und es wird sich ein eigenes Marktsegment für Biosimilars entwickeln.

Getrieben wird dieser neue Markt durch den Patentablauf umsatzstarker biologischer Arzneimittel wie zum Beispiel Interferon Beta in 2008, Herceptin in 2012 oder Enbrel im Jahr 2014, welches zurzeit mit weltweit über 4 Mrd. US-$ zu den umsatzstärksten Proteinarzneimittel gehört.

Auf Basis der Umsatzprognosen der bislang wichtigsten biologischen Proteinarzneimittel wird dieser Markt für Biosimilars bis 2016 in den Kernmärkten Europas und den USA auf über 3,4 Mrd. US-$ ansteigen und gemessen am gesamten Umsatzvolumen dieser biologischen Wirkstoffe einen Anteil von ca. 41 % erreichen.

In diese Rechnung nicht einbezogen sind diejenigen Biologika, die bis dahin als Originalpräparate neu auf den Markt kommen werden und deren Patente entsprechend erst ca. 10 Jahre später, also frühestens 2018 auslaufen werden.

Signifikante Investments für die Zulassung

Warum erreichen Biosimilars nur einen Marktanteil von 41 %, in einer Branche in der bei klassischen Generika Marktanteilsgewinne von bis zu über 80 % gegenüber dem Originalpräparat möglich sind?

Der erste Hinweis findet sich schon im Namen selbst: Biosimilars. Nachahmerprodukte von Biologika können auf Grund der Molekülstruktur immer nur ähnlich, aber nie gleich sein. Die Tatsache, dass Biologika im Gegensatz zu kleinen Molekülen nicht vollständig imitierbar sind, hat dazu geführt, dass die Zulassungshürden für Biosimilars deutlich höher gesetzt wurden.

Im Gegensatz zu klassischen Generika erfordert eine Biosimilar-Zulassung für Phase I und Phase III Studien mit bis zu mehreren hundert Patienten, um neben Verträglichkeit und Sicherheit auch einen mit dem Originalprodukt vergleichbaren Wirkungsnachweis zu erbringen.

Als Folge sind die Entwicklungszeiten für Biosimilars im Durchschnitt wesentlich länger (~6 - 9 Jahre) als für Generika (~3 Jahre) und die Kosten für eine erfolgreiche Zulassung können je nach Umfang der erforderlichen klinischen Studien bis um den Faktor 100 höher sein.

So kostet der durchschnittliche Zulassungsprozess eines Generikums ca. 2 Mio. US-$, wohin gegen er bei Biosimilars bis zu 200 Mio. US-$ betragen kann.

Somit wird klar, dass das Preisniveau deutlicher höher als bei klassischen Generika liegen muss und nur eine begrenzte Anzahl von Wettbewerbern um Marktanteile kämpfen wird.

Festgelegt wurden diese anspruchsvollen Zulassungsvoraussetzungen in einer Richtlinie der Europäischen Zulassungsbehörde.

Sie fasst neben allgemeinen Anforderungen an die Zulassung vor allem Kriterien zu Herstellung und Umfang sowie Ausgestaltung erforderlicher präklinischer und klinischer Studien zusammen und wird als einziges offizielles Regelwerk als Vorbild für zukünftige FDA Richtlinien gesehen.

Chancen für Generika- und Biotechnologieunternehmen

Wer sich allerdings zu signifikanten Anfangsinvestitionen entschließen kann, dem eröffnet der Biosimilars-Markt durchaus Chancen. Für Generikahersteller bietet sich die Möglichkeit das eigene Image in der Öffentlichkeit aufzuwerten.

Zudem verspricht das Geschäft mit Biosimilars wegen des geringeren Wettbewerbs und der höheren und stabileren Preise nachhaltiger zu sein, als das mit klassischen Generika. Für Biotechnologieunternehmen hingegen erschließt sich das Feld von der anderen Seite.

Sie haben bereits das notwendige Know-how und die erforderlichen Ressourcen, um Biologika und somit auch Biosimilars zu produzieren.

Für sie besteht die Chance, durch das Geschäft mit den biologischen Nachahmerpräparaten schneller dringend benötigte Einnahmen zu erzielen als mit der langwierigen Entwicklung eigener patentgeschützter Produkte.

Und der Kuchen wird immer größer. Der Anteil von Biologika am Gesamtpharmamarkt wird weiterhin deutlich zunehmen und somit mehr Potential für Biosimilars schaffen.

Strategien für die Unternehmensentscheidung

Die Strategien zum Aufbau der Biosimilar Kompetenz sind vielfältig. Eine wichtige Rolle dabei spielt die Akquisition von Biotechnologieunternehmen durch Generikahersteller.

So hat der Generika-Weltmarktführer Teva aus Israel durch die Übernahmen der US Biotechnologiefirma Sicor, Biotechna aus Litauen und der Mehrheit der chinesischen Tianjin Hualida Biotechnology ihre biotechnologische Kompetenz weltweit durch Zukäufe aufgebaut.

Dagegen entwickelten führende Europäische Generikaunternehmen wie Sandoz, Stada oder Ratiopharm ihre Biosimilar Kompetenz zunächst selbst, um dann ggf. durch Partnerschaften oder selektive Akquisitionen wichtige Technologien extern zu erwerben.

Unterstützt wurde der Aufbau von Biosimilarunternehmen zwischenzeitlich auch durch Finanzinvestoren: so übernahm Credit Suisse Private Equity im Jahr 2000 Merck Biopharmaceuticals, um es 2007 an die polnische Bioton S.A. weiterzuverkaufen.

Egal welche Strategie zum Einstieg in den Biosimilar-Markt gewählt wird, Unternehmen und Kapitalgeber müssen sich auf signifikante Markteintrittskosten und langfristige Investitionszeiträume einstellen.

Kontakt:

Dr. Thilo Kaltenbach

A.T. Kearney, München

Tel.: 089/5156-8382

Fax: 089/5156-8981

thilo.kaltenbach@atkearney.com

Anne Braeß

A.T. Kearney, München

Tel.: 089/5156-8517

Fax: 089/5156-8981

anne.braess@atkearney.com

www.atkearney.de