Wettbewerbsindex 2024

Wettbewerbsfähigkeit der deutschen Industrie am kritischen Wendepunkt

-

Die Wettbewerbsfähigkeit der deutschen Industrie befindet sich an einem kritischen Wendepunkt. | © ra2 studio – stock.adobe.com

Die Wettbewerbsfähigkeit der deutschen Industrie befindet sich an einem kritischen Wendepunkt. | © ra2 studio – stock.adobe.com

Das Beratungsunternehmen Alvarez & Marsal (A&M) hat in Zusammenarbeit mit der Deutschen Gesellschaft für Managementforschung (DGMF) den Wettbewerbsindex der deutschen Industrie 2024 erstellt. Für die Untersuchung wurden 230 Entscheider aus deutschen Industrieunternehmen in persönlichen Interviews befragt, wie sie den Standort Deutschland und die Wettbewerbsfähigkeit deutscher Industrieunternehmen sowie die Maßnahmen zur Stärkung ihrer Wettbewerbsposition einschätzen.

Die Ergebnisse der Studie belegen, dass sich die deutsche Industrie an einem kritischen Wendepunkt befindet und dass Unternehmen mit zunehmenden Belastungen konfrontiert sind, die ihre internationale Wettbewerbsfähigkeit erheblich gefährden. Nur jedes zweite deutsche Industrieunternehmen sieht sich global noch in einer starken Wettbewerbsposition und das Qualitätssiegel „Made in Germany“ ist kein Alleinstellungsmerkmal mehr.

Hohe Energiekosten und zunehmende Regulierung schwächen Wettbewerbsposition

In der Prozessindustrie, die sich vorwiegend aus Unternehmen der chemischen und pharmazeutischen Industrie zusammensetzt, bewerten immerhin noch 45 % ihre weltweite Wettbewerbsfähigkeit als hoch oder sogar sehr hoch. Dennoch machen den Befragten die hohen Energiekosten zu schaffen, die weniger Gewinnmargen zulassen sowie auch die zunehmende Regulierung verbunden mit mehr bürokratischem Aufwand, die zu weniger Flexibilität im internationalen Wettbewerb führt.

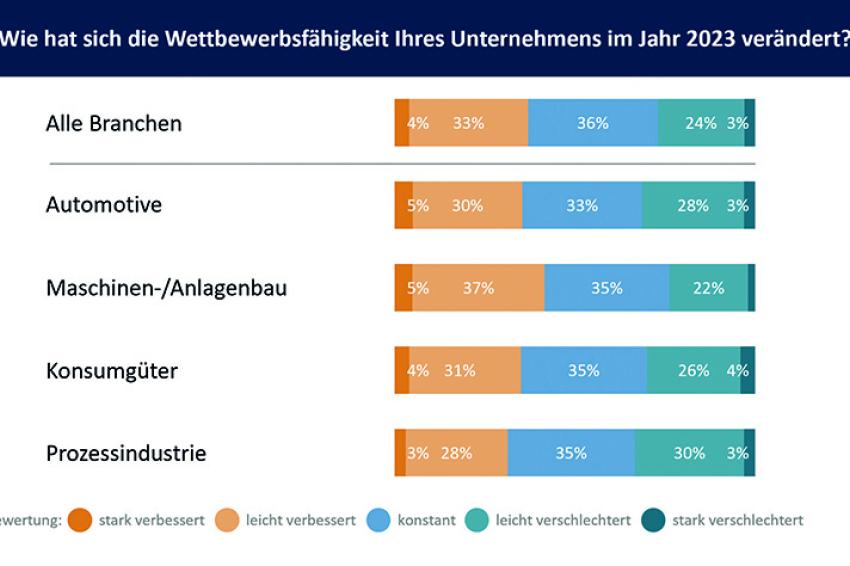

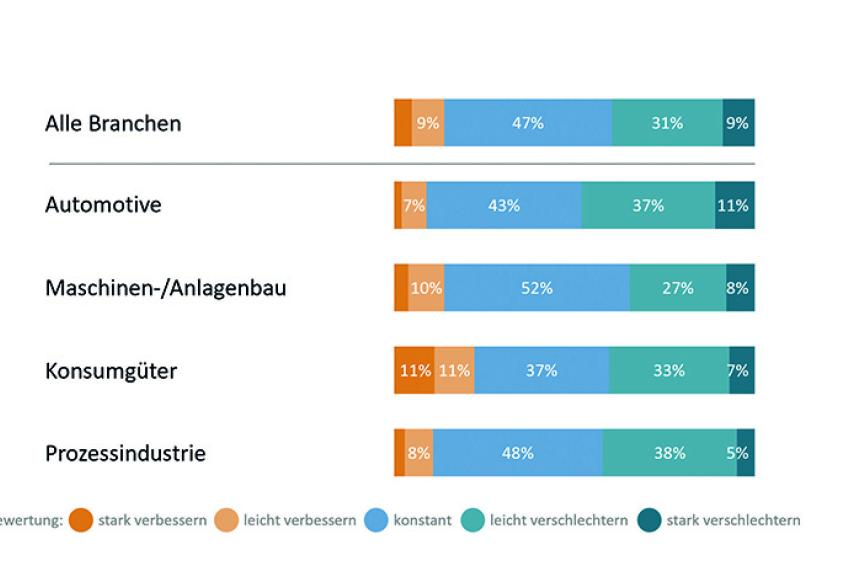

Im Jahr 2023 konnten vier von zehn Unternehmen ihre Wettbewerbsfähigkeit noch steigern und erwiesen sich in der Polykrise als resilient.

In der Prozessindustrie schätzten Unternehmensentscheider bereits in den vergangenen Jahren ihre Wettbewerbsfähigkeit kritischer. 33 % der Unternehmen sahen sich bereits im letzten Jahr zunehmend unter Druck. Neben den Strompreisen und der Überregulierung wurden auch die hohen Arbeitskosten als Grund benannt. Trotz der zunehmenden Belastungen gaben 31 % der Unternehmen an ihre Wettbewerbsfähigkeit 2023 noch gesteigert zu haben.

Aber die Stimmung kippt

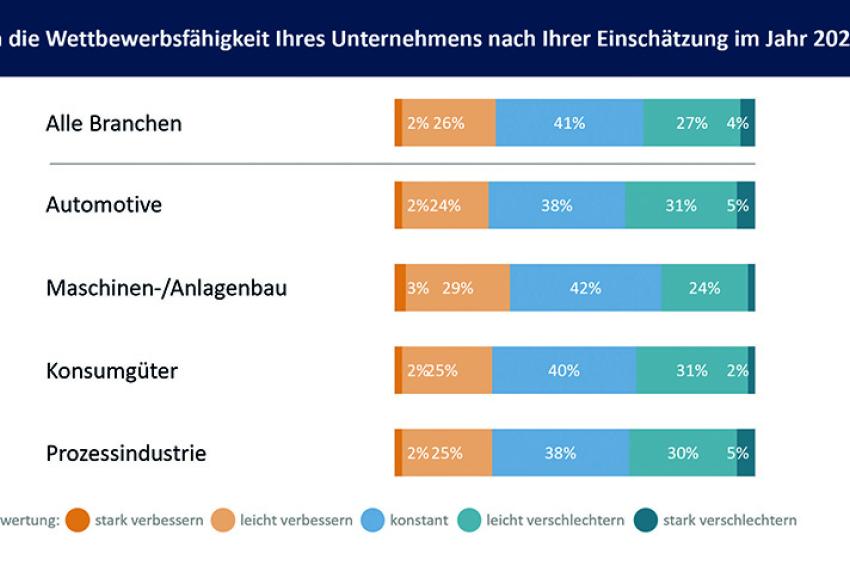

Im Jahr 2024 verschlechtert sich die erwartete Entwicklung der eigenen Wettbewerbsposition signifikant und die Stimmung bei den befragten Unternehmen verschlechtert sich erheblich.

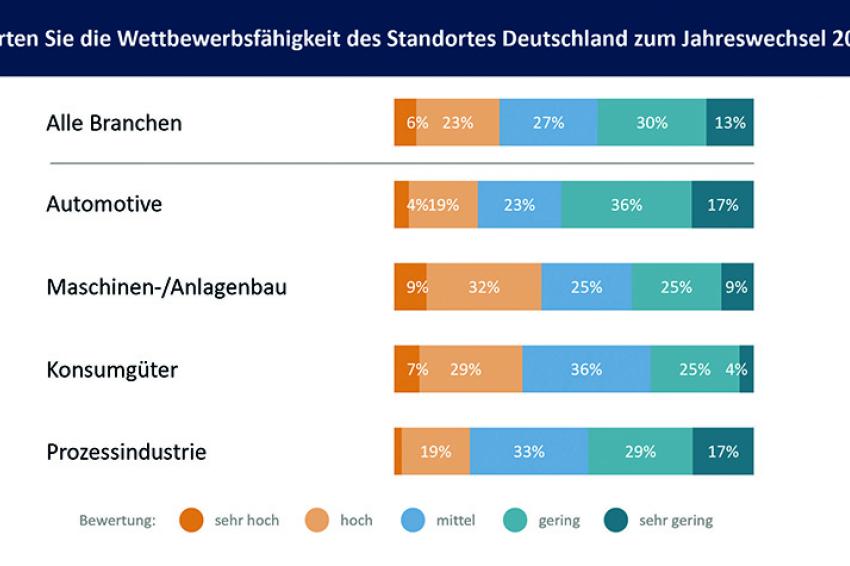

In der Prozessindustrie, zu der in der Untersuchung auch Chemieunternehmen gehören, wird die Entwicklung im Jahr 2024 sehr skeptisch gesehen. 35 % der Befragten gehen von einer weiteren Schwächung ihrer Wettbewerbsposition aus. Sie erwarten steigende Produktionskosten, die in der Kombination mit der bereits erwähnten Überregulierung zu größeren Nachteilen gegenüber der immer stärkeren globalen Konkurrenz führen werden. Der Standort Deutschland wird zunehmend zu einer Belastung und die Unternehmen können sich nicht von der sinkenden Wettbewerbsfähigkeit Deutschlands entkoppeln. Viele Industrieunternehmen erwarten eine weitere Verschlechterung der Wettbewerbsfähigkeit Deutschlands. In der Prozessindustrie beurteilen 46 % der Unternehmen die Wettbewerbsfähigkeit Deutschlands als gering oder sehr gering und nur 21 % bewerten sie noch als hoch oder sehr hoch.

Allerdings wird der Standort Deutschland von den untersuchten Branchen verschieden eingeschätzt. Insbesondere die Automobil- und die Prozessindustrie sehen ihre Situation besonders kritisch. 48 % bzw. 43 % dieser Unternehmen sind überzeugt, dass sich die Wettbewerbsfähigkeit des Standorts Deutschland verschlechtern wird.

Die Bewertung der Vor- und Nachteile des Standorts Deutschland hat sich verändert

Der Fachkräftemangel ist für den Maschinen- und Anlagenbau (81 %) sowie die Automobil- (74 %) und Prozessindustrie (72 %) der bedeutendste Standortnachteil in Deutschland.

Spezifische Bedingungen der einzelnen Industriesegmente zeigen sich auch in anderen Bewertungen. Die Preis- und Zinsentwicklung wird von 69 % der Konsumgüterhersteller aber nur von 57 % der Unternehmen aus der Prozessindustrie als Standortnachteil genannt. Demgegenüber werden andere Faktoren in den Branchen sehr ähnlich bewertet wie bspw. die Verfügbarkeit von Rohstoffen und Vorprodukten, die in der Automobilindustrie (61 %), dem Maschinen- und Anlagenbau (60%) sowie der Prozess- (58%) und Konsumgüterindustrie (55 %) als bedeutender Standortnachteil genannt werden. Vergleichsweise geringe Branchenunterschiede zeigen sich zudem in der Bewertung des Lohnkostenniveaus, der Steuergesetzgebung oder des Arbeitsethos am Standort Deutschland.

Die als positiv wahrgenommenen Standortfaktoren, wie die politische Stabilität, können die Schwächen des Standorts Deutschland nicht mehr kompensieren. Bei weiteren Standortfaktoren zeigen sich noch etwas stärkere Unterschiede. 39 % der Konsumgüterhersteller sehen in der Forderung nach Nachhaltigkeit einen bedeutenden Standortvorteil. Nur 27 % der Unternehmen aus der Prozessindustrie teilen diese Einschätzung. 38 % bzw. 36 % der Anbieter in der Prozessindustrie bewerten zudem die Verkehrsinfrastruktur und die digitale Infrastruktur als positive Standortfaktoren.

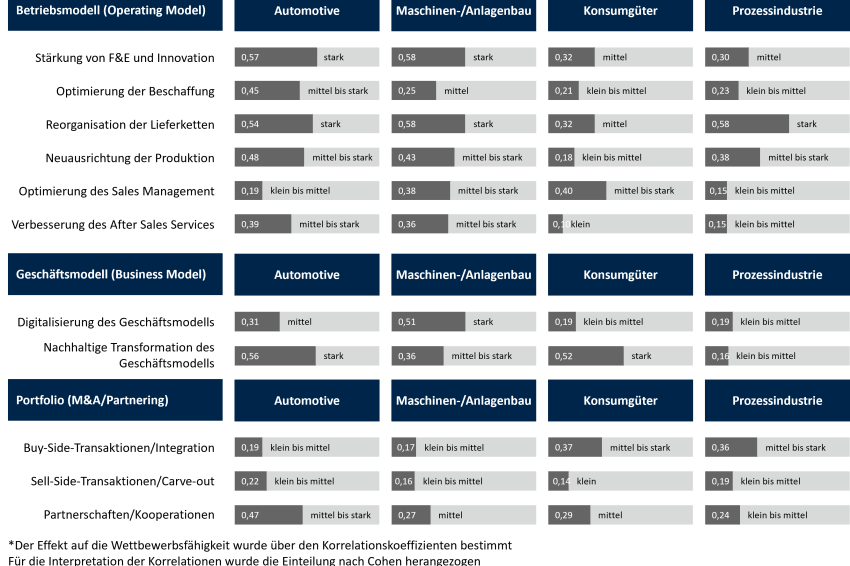

Die Industrie setzt auf eine umfassende Optimierung ihrer Betriebsmodelle, um die Wettbewerbskraft wieder zu stärken. Hier stehen F&E, Beschaffung, Lieferketten und Produktion im Fokus. Besonders ambitioniert sind die Maßnahmen zur Neuausrichtung der Produktion. Sie werden vor allem im Maschinen- und Anlagenbau (67 %) sowie der Automobil- (63 %) und Prozessindustrie (54 %) umgesetzt. Neben der intelligenten Vernetzung der Produktion rücken in diesen Branchen vor allem auch Verlagerungen von deutschen Standorten ins Ausland in den Fokus. Die Ziele der Qualitätssteigerung und der Kostensenkung werden dabei häufig parallel verfolgt.

Der durchgängigen Digitalisierung der Lieferketten messen in den betrachteten Branchen jeweils über 80 % der Unternehmen eine hohe Bedeutung zu. Bei anderen Maßnahmen zeigen sich stärkere Unterschiede. Während 49 % der Maschinen- und Anlagenbauer die Erhöhung der Lagerbestände als bedeutend ansehen, um ihre Lieferfähigkeit zu sichern, schätzen in der Prozessindustrie das Nearshoring nur 32 % als bedeutend ein.

Die Digitalisierung der Geschäftsmodelle wird in allen Industrien sehr umfassend vorangetrieben. In der Prozessindustrie (70 %) wird sie mit hoher Priorisierung umgesetzt, um die Wettbewerbspositionen in einer zunehmend datenbasierten und vernetzten Welt zu stärken. Das Supplier-Relationship-Management (SRM) ist hierbei ein bedeutender Teil der Digitalisierung 50 % der befragten Entscheider in der Prozessindustrie sehen SRM sowie auch Customer-Relationship-Management mit 63 % als äußerst relevant an.

Auch mit Bezug auf die nachhaltige Transformation zeigen sich nur begrenzte Unterschiede zwischen den Branchen. An diesem Wandel arbeiten aber auch zahlreiche Unternehmen in der Prozessindustrie (58 %). Einen wichtigen Teil der Transformation bildet die Auswahl nachhaltiger Zulieferer. Durch sie soll nicht nur die ökologisch und sozial verantwortungsvolle Reputation gesichert werden, sondern langfristig auch eine Effizienz- und Umsatzsteigerung erfolgen. Die Zuschreibung der Bedeutung ist auf Seiten der Prozessindustrie allerdings geringer. Hier sehen 31 % das Product-Lifecycle-Management als eine wichtige Disziplin der Nachhaltigkeit an. Neben nachhaltigen Produktinnovationen sollen mit Hilfe der Lebenszyklusbetrachtung vor allem auch der Abfall und Ressourcenverbrauch reduziert und das Recycling und die Wiederverwendung gesteigert werden.

Deutsche Industrieunternehmen investieren in zahlreiche Maßnahmen – die Effekte zur Steigerung der Wettbewerbsfähigkeit sind im aktuellen Umfeld allerdings sehr unterschiedlich.

Auch in der Prozessindustrie sind die in der Branchenanalyse ermittelten Stellhebel zur Stärkung der Wettbewerbsposition derzeit begrenzt. Ein hohes Potenzial zur Stärkung der Wettbewerbsfähigkeit hat wiederum die Reorganisation der Lieferketten. Ein mittlerer bis hoher Effekt kann noch der Neuausrichtung der Produktion und der Umsetzung von Buy-Side-Transaktionen zugesprochen werden.

Philipp Ostermeier, Managing Director Corporate Transformation Services, Alvarez & Marsal Deutschland GmbH, München und Christoph Wamser, Managing Director Deutsche Gesellschaft für Managementforschung (DGMF) und Crowd Intelligence Institute (CII), Professor für Management Sciences an der Hochschule Bonn-Rhein-Sieg

-

Grafik 1: Veränderung der Wettbewerbsfähigkeit deutscher Industrieunternehmen 2023 im Branchenvergleich | Quelle A&M/DGMF

Grafik 1: Veränderung der Wettbewerbsfähigkeit deutscher Industrieunternehmen 2023 im Branchenvergleich | Quelle A&M/DGMF -

Grafik 2: Erwartete Veränderung der Wettbewerbsfähigkeit deutscher Industrieunternehmen 2024 im Branchenvergleich | Quelle A&M/DGMF

Grafik 2: Erwartete Veränderung der Wettbewerbsfähigkeit deutscher Industrieunternehmen 2024 im Branchenvergleich | Quelle A&M/DGMF -

Grafik 3: Bewertung der Wettbewerbsfähigkeit des Standort Deutschland zum Jahreswechsel 2023/2024 im Branchenvergleich | Quelle A&M/DGMF

Grafik 3: Bewertung der Wettbewerbsfähigkeit des Standort Deutschland zum Jahreswechsel 2023/2024 im Branchenvergleich | Quelle A&M/DGMF -

Grafik 4: Bewertung der Wettbewerbsfähigkeit des Standort Deutschland im Jahr 2024 im Branchenvergleich | Quelle A&M/DGMF

Grafik 4: Bewertung der Wettbewerbsfähigkeit des Standort Deutschland im Jahr 2024 im Branchenvergleich | Quelle A&M/DGMF -

Grafik 5: Umsetzung und Planung von Maßnahmen sowie Effekte auf die Wettbewerbsfähigkeit deutscher Industrieunternehmen in 2023/2024 im Branchenvergleich | Quelle A&M/DGMF

Grafik 5: Umsetzung und Planung von Maßnahmen sowie Effekte auf die Wettbewerbsfähigkeit deutscher Industrieunternehmen in 2023/2024 im Branchenvergleich | Quelle A&M/DGMF

-

Philipp Ostermeier, Alvarez & Marsal | © Alvarez & Marsal

Philipp Ostermeier, Alvarez & Marsal | © Alvarez & Marsal

-

Christoph Wamser, DGMF/Hochschule Bonn-Rhein-Sieg

Christoph Wamser, DGMF/Hochschule Bonn-Rhein-Sieg

Downloads

Kontakt

Alvarez & Marsal Deutschland GmbH

Thierschpl. 6

80538 München

Deutschland