Auftragsfertigung 2022: Zwischen Kooperation und Konkurrenz

Warum strategische Partnerschaften von Auftragsfertigern und Pharmafirmen beiden Seiten Vorteile bieten

-

Bei strategischen Partnerschaften zwischen Pharmaunternehmen und Auftragsfertigern profitieren beide Seiten. | © wacomka - stock.adobe.com

Bei strategischen Partnerschaften zwischen Pharmaunternehmen und Auftragsfertigern profitieren beide Seiten. | © wacomka - stock.adobe.com

Globale Produktionsengpässe durch die Corona-Pandemie, immer unsicherer werdende globale Versorgungsketten im pharmazeutischen Sektor sowie neuartige Zell- und Gentherapien bescheren dem ohnehin stark wachsenden Markt für pharmazeutische Auftragsentwicklung- und -herstellung bzw. den dort aktiven Unternehmen (Contract Development and Manufacturing Organizations, CDMOs) zusätzlichen Aufwind. Zulassungsinhaber (Marketing Authorization Holders, MAHs), d.h. Pharma- oder Forschungsunternehmen, die eine Marktzulassung zur Vermarktung bestimmter Arzneimittel besitzen, bauen infolgedessen zunehmend auf strategische Partnerschaften mit CDMOs, um sich schnell benötigte Kapazitäten zu sichern, aber auch Versorgungssicherheiten durch Multi-Sourcing zu erhöhen.

Zulassungsinhaber, die derzeit an der Spitze der pharmazeutischen Arzneimittelherstellung stehen, verlassen sich zunehmend auf die technologische Expertise von CDMOs. Auftragsfertiger können insbesondere dann von den globalen Engpässen im Wachstumsmarkt Pharmazie profitieren, wenn sie sich als Full-Service-Dienstleister für Pharma- und Forschungsunternehmen positionieren.

Wachsende Partnerschaften

Bei strategischen Partnerschaften zwischen Pharmaunternehmen und Auftragsfertigern profitieren beide Seiten: MAHs sichern sich nicht nur Produktions- und Entwicklungskapazitäten, sondern können dadurch auch die Risiken und Kosten minimieren, die mit der Entwicklung neuer Arzneimittel einhergehen. Überdies bieten inzwischen über 50 % von ihnen ebenfalls ungenutzte Kapazitäten an und erzielen mit solchen CDMO-Services Zusatzeinnahmen. Die Auftragsfertiger profitieren ihrerseits von größerer Transparenz und Flexibilität, schnelleren Abstimmungen sowie gemeinsamen Anreizen und Investitionsstrategien. Dies zeigt unsere aktuelle Untersuchung von 150 der weltweit umsatzstärksten CDMOs, klassifiziert nach Art ihres Kerngeschäfts.

-

37 % der in der Studie „Global CDMO Study 2022“ untersuchten Entwicklungs- und Synthesedienstleister decken bereits die gesamte Wertschöpfungskette für MAHs ab, von der Entwicklung über die Herstellung kommerzieller Arzneimittelsubstanzen und -produkte bis hin zur Verpackung.

37 % der in der Studie „Global CDMO Study 2022“ untersuchten Entwicklungs- und Synthesedienstleister decken bereits die gesamte Wertschöpfungskette für MAHs ab, von der Entwicklung über die Herstellung kommerzieller Arzneimittelsubstanzen und -produkte bis hin zur Verpackung.

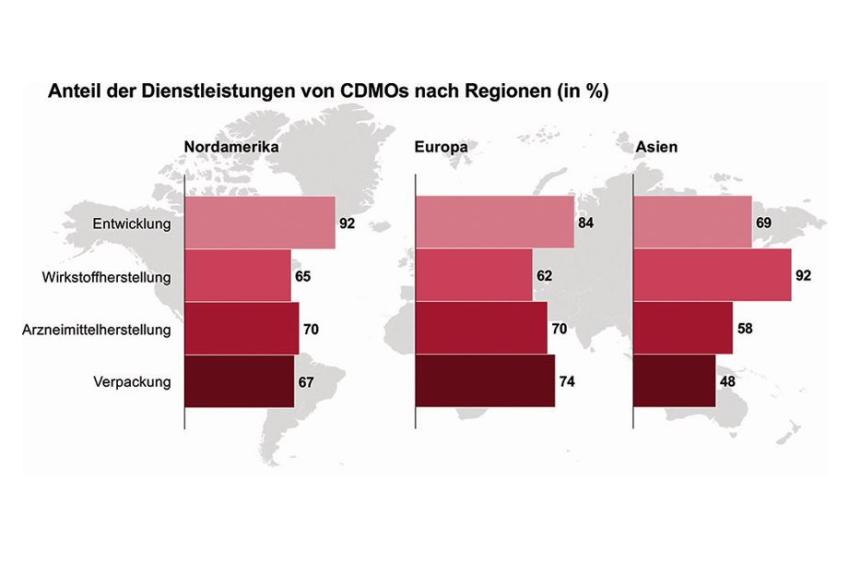

Trend: CDMOs werden Full-Service-Provider

Die Chancen für CDMOs, strategische Partner von MAHs zu werden, können noch vergrößert werden, indem möglichst viele Services aus einer Hand angeboten werden. 37 % der in unserer Studie „Global CDMO Study 2022“ untersuchten Entwicklungs- und Synthesedienstleister decken bereits die gesamte Wertschöpfungskette für MAHs ab, von der Entwicklung über die Herstellung kommerzieller Arzneimittelsubstanzen und -produkte bis hin zur Verpackung. Nur 17 % konzentrieren sich hingegen lediglich auf einen einzigen Schritt in der Wertschöpfungskette. In Nordamerika bieten mehr als 90 % der erfassten CDMOs Dienstleistungen im Bereich Entwicklung an; in Europa sind es mehr als 80 %. In Asien hingegen ist die kommerzielle Produktion von Arzneimittelsubstanzen am weitesten verbreitet: Bei 92 % der dortigen CDMOs ist dies im Portfolio enthalten.

„Pure Play“-CDMOs: Entwicklungsrisiken bei neuartigen Therapien reduzieren

Die Produktion sämtlicher Arzneimitteltypen – niedermolekulare („small molecules“), großmolekulare („large molecules“) und neuartige Therapien („advanced therapies“) – bieten bereits fast drei von zehn aller untersuchten CDMOs an. Die Tendenz ist insbesondere bei den „Pure Play“-Anbietern, die sich hauptsächlich auf CDMO-Leistungen fokussieren, steigend: Rund 40 % decken alle drei Arzneimitteltypen ab. Zugleich sind 92 % von ihnen immer noch an der Herstellung traditioneller niedermolekularer Medikamente beteiligt. Das heißt: Ihre Portfoliostrategien zielen darauf, mit traditionellen Arzneimitteln die Risiken bei der Entwicklung neuartiger Therapien zu reduzieren. Gleichwohl bieten die „Pure Play“-CDMOs in unserer Studie mit 45 % überdurchschnittlich häufig bereits Dienstleistungen im Zusammenhang mit neuartigen Therapien an, gegenüber 34 % aller in der CDMO-Studie analysierten Auftragsfertiger. Damit sind die „Pure Play“-CDMOs führend im derzeit mit Abstand wachstumsstärksten Segment des Pharmaziemarkts.

„Zulassungsinhaber, die derzeit an der Spitze der pharmazeutischen Arzneimittelherstellung stehen, verlassen sich zunehmend auf die technologische Expertise von CDMOs.“

Neuartige Therapien: Chancen und Risiken

Mehr als 1.000 neuartige Zell- und Gentherapien befinden sich momentan in der Entwicklung. Manche können traditionelle Behandlungen ersetzen, andere sind komplementäre Verfahren – wieder andere bieten sogar völlig neue Optionen für bislang unbehandelbare Erkrankungen. Nicht zuletzt die Covid-19-Pandemie hat bspw. die Wachstumspotenziale von mRNA-basierten Therapien demonstriert und gleichzeitig Zulassungsverfahren verändert und beschleunigt. Es ist damit zu rechnen, dass der Marktanteil neuartiger Therapien künftig deutlich stärker wachsen wird als die Anteile nieder- und großmolekularer Arzneimittel.

Gleichzeitig gilt es allerdings zu bedenken: Neuartige Therapien herzustellen, funktioniert mitunter grundsätzlich anders als bei traditionellen Arzneimitteln. Weil manche Behandlungen wie die autologen Zelltherapien individuell auf die jeweiligen Patienten zugeschnitten sind, birgt eine größere räumliche Nähe der Produktion zu den Behandelten Vorteile in der Supply Chain. Außerdem sind die Produktionsvolumina geringer, im Extremfall bis hinunter zur Losgröße 1. Strategische Partnerschaften zwischen MAHs und CDMOs können die Risiken reduzieren, die damit in puncto Herstellung, Qualität und Automatisierung bzw. Serienproduktion verbunden sind.

Strategische Partnerschaften: Gemeinsam forschen und entwickeln

Um von diesen Wachstumschancen und speziell von strategischen Partnerschaften zu profitieren, sollten MAHs und CDMOs analysieren, über welche Schlüsselfähigkeiten und Alleinstellungsmerkmale sie bereits verfügen. Was können sie unternehmensintern abdecken, wozu benötigen sie externe Kapazitäten? Auch sollten sie ihre Gesamtstrategie und ihre Unternehmensziele auf den Prüfstand stellen. Die Analyse berücksichtigt idealerweise die Wertschöpfungskette, die Produktionstechnologien, Dienstleistungen, Standorte und Technologien – mit dem Ziel, die Gesamtstrategie zu schärfen und konsequent anhand der wichtigsten strategischen Überlegungen auszurichten.

Und schließlich geht es darum, gemeinsam mit passenden strategischen Partnern den nächsten Schritt zu gehen und die Erfolge der jüngsten Zeit für die Entwicklung des „next big thing“ zu nutzen. Die Forschung an den Corona-Impfstoffen hat gezeigt, was möglich ist, wenn Kräfte gebündelt und Synergien gehoben werden, um ein gemeinsames Ziel zu erreichen.

-

Jens Neumann, Strategy&

Jens Neumann, Strategy&

ZUR PERSON

Jens Neumann ist Partner bei Strategy&, der globalen Strategieberatung von PWC. Er leitet die Manufacturing Community von Strategy& GSA und ist Leiter des Büros in Düsseldorf. Neumann studierte Maschinenbau/Chemieingenieurwesen an der RWTH Aachen und der Carnegie Mellon University Pittsburgh und promovierte 2002 am Imperial College London in Verfahrenstechnik. Anschließend arbeitete er sechs Jahre lang bei BASF, bevor er 2009 in die Strategieberatung zu Management Engineers bzw. ab 2013 Booz & Company wechselte. Seit 2014 ist er für Strategy& tätig, zunächst als Principal/Director, ab 2019 als Partner.

Global CDMO Study 2022

Für die Studie analysierte Strategy&, die Strategieberatung von PWC, 150 der weltweit größten CDMOs in Europa, Nordamerika sowie in Asien. Berücksichtigt wurden CDMOs aus 29 Ländern, darunter 61 CDMOs aus Europa. Die Mehrheit der untersuchten Unternehmen erzielt einen jährlichen Umsatz zwischen 250 Mio. und 1 Mrd. EUR. Die vollständige Studie ist online verfügbar.

Downloads

Kontakt

PwC Strategy& (Germany) GmbH

Hofgarten Palais / Goltsteinstraße 14

40211 Düsseldorf