Wo steht die europäische Chemieindustrie nach der Krise?

05.03.2013 -

-

Die europäische Chemieindustrie unterliegt einer komplexen Dynamik. Zwar investiert die Branche investiert zunehmend in den Wachstumsregionen, doch auch in Europa bieten sich Wachstumschancen. (Bild: BASF)

Die europäische Chemieindustrie unterliegt einer komplexen Dynamik. Zwar investiert die Branche investiert zunehmend in den Wachstumsregionen, doch auch in Europa bieten sich Wachstumschancen. (Bild: BASF) -

Dr. Udo Jung, Senior Partner & Managing Director, The Boston Consulting Group (BCG)

Dr. Udo Jung, Senior Partner & Managing Director, The Boston Consulting Group (BCG) -

Dr. Hubert Schönberger, Knowledge Expert, The Boston Consulting Group (BCG)

Dr. Hubert Schönberger, Knowledge Expert, The Boston Consulting Group (BCG) -

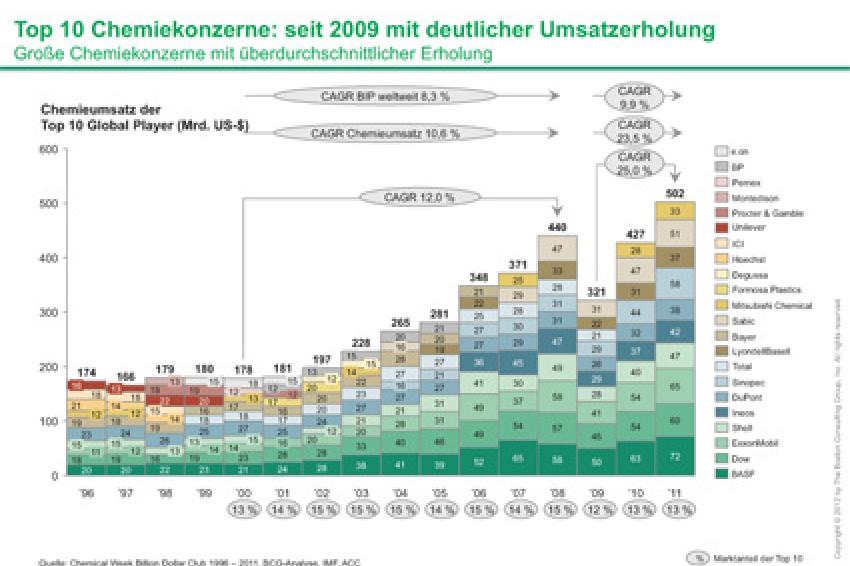

Grafik 1

Grafik 1 -

Grafik 2

Grafik 2 -

Grafik 3

Grafik 3 -

Grafik 4

Grafik 4

Wo steht die europäische Chemieindustrie nach der Krise?

Die globale chemische Industrie wuchs in den Jahren 2000 bis 2008 jährlich um 10,6 % und übertraf damit um das 1,3-Fache den Zuwachs des weltweiten Bruttoinlandsprodukts (BIP). Infolge dessen war die Branche auch in der Krise überdurchschnittlich von Umsatzrückgängen betroffen. Sie konnte sich jedoch von 2009 bis 2011 in beeindruckender Weise von der Krise erholen und trug im Jahr 2011 zu 5,7 % der globalen Wertschöpfung bei. Zum Vergleich: Im Jahr 2000 betrug dieser Wert noch 4,1 %. Die Erholung der globalen Top 10 Chemieunternehmen fiel sogar noch stärker aus, u.a. getrieben durch deren M&A-Aktivitäten.

Welche Faktoren beeinflussen die europäische Chemie?

Die europäische Chemieproduktion unterliegt einer komplexen Dynamik. Global agierende Chemieunternehmen investieren zunehmend in Produktionsstandorte in den Wachstumsmärkten, obwohl Fachkräfte in Europa derzeit noch leichter zu finden sind als in den Wachstumsregionen.

Zwar gibt es in Europa keine so günstigen Petrochemie-Rohstoffe wie im Nahen Osten - oder seit neuestem auch in den USA - dafür aber ein sehr gut ausgebautes, länderübergreifendes Pipelinenetzwerk und eine hervorragende Infrastruktur.

Die EU-Chemikalienverordnung REACH erweist sich als Eintrittsbarriere für kleine und mittlere Chemieunternehmen außerhalb der Europäischen Union und schützt damit die europäische Industrie vor den Importen von Spezialchemikalien.

In Westeuropa bieten etliche Standortdienstleister in Industrieparks sog. Shared Services an und ermöglichen so die Fokussierung auf Kernkompetenzen. Das sehr erfolgreiche Cluster-Konzept der europäischen Chemieindustrie wird mittlerweile auch in den Wachstumsmärkten gezielt übernommen, um eine bessere Integration der Wertschöpfungskette zu erreichen.

In Europa gibt es insbesondere eine sehr gute regionale Vernetzung der Branche mit Endabnehmerindustrien, z.B. dem Automobilbau, aber auch vielen mittelständischen Industriezweigen. Erfolgreiche Maßnahmen zur Einhaltung hoher europäischer Umweltschutzstandards bieten hervorragende Wachstumsmöglichkeiten in den Schwellenländern, die zunehmendes Umweltbewusstsein entwickeln.

Bleibt die Europas Chemie auch in Zukunft wettbewerbsfähig?

Europa ist ein sehr großer Absatzmarkt: In den EU-27-Staaten wohnen über 500 Mio. Menschen. Das gemeinsame BIP der EU betrug 12.500 Mrd. € im Jahr 2011. Die Finanzkrise hat jedoch einen spürbaren Einfluss auf die Binnennachfrage der Endabnehmermärkte von Chemikalien, z.B. den Automobilbau, insbesondere in Südeuropa.

Bis 2015 wird, wie die aktuelle Publikation „The US Manufacturing Renaissance: How Shifting Global Economics Are Creating an American Comeback" der Boston Consulting Group (BCG) dargelegt, die Wettbewerbsfähigkeit des produzierenden Gewerbes in Europa signifikant hinter die USA zurückfallen. Hauptgründe hierfür sind Lohnkosten sowie der günstigere Preis für Erdgas. Letzterer wird in den USA aufgrund des Schiefergass-Booms weiter fallen. Dadurch kommt es zu einer regelrechten Investitionswelle und zur Wiederbelebung der US-amerikanischen Chemieindustrie, die in den vergangenen Jahren stark unter dem niedrigen Gaspreis im Nahen Osten und unter der teils veralteten Asset-Struktur ihrer Petrochemie-Anlagen zu leiden hatte.

Innerhalb Europas gibt es merkliche regionale Unterschiede bei der Produktivität - angefangen bei der Integration der Wertschöpfungsketten bis hin zur Anzahl der Streiktage, die in Deutschland nur 15 % des EU-Durchschnittswerts (2004-2008) ausmachen.

Dennoch geraten auf Basis- bzw. Petrochemikalien spezialisierte europäische Firmen ohne direkte Rohstoffanbindung unter Druck. Daher wird es verstärkt Unternehmens- und Standortkonsolidierungen in der europäischen Petrochemie geben - zumal derzeit die Fragmentierung dieser Industrie in Europa noch groß ist.

Wie werden sich die Handelsströme entwickeln?

Anhand der Handelsströme lässt sich das Muster bestätigen, dass Petrochemikalien und Basispolymere Westeuropa zunehmend unter Druck geraten. Der seit etwa zehn Jahren andauernde Zubau an World-Scale-Anlagen für Ethylen und Polyethylen führte zu sehr starken Importen von Polyethylen aus dem Nahen Osten. Diese konnten noch teilweise durch Exporte nach Afrika, Asien und Osteuropa kompensiert werden, sie sind jedoch durch zusätzliche Kapazitätserweiterungen in China und Russland in Gefahr. Bei Polypropylen ist Westeuropa gerade dabei vom Nettoexporteur zum Nettoimporteur zu werden, während es bei Benzol seine Nettoimporte weiter ausbaut.

Angesichts der Transportkosten werden westeuropäische Firmen im Binnenmarkt noch einige Zeit mit Produkten aus dem Nahen Osten konkurrieren können. Dies gilt auch für die aufgrund des Schiefergas-Boom in den USA neu entstehenden Kapazitäten. Westeuropa wird jedoch signifikante Rückgänge bei den Exporten erleiden, die jetzt aus Regionen mit billigem Gas und World-Scale-Anlagen bedient werden.

Neue Geschäftsmodelle sichern Wettbewerbsfähigkeit

Europäische Chemiefirmen geraten bei Petrochemikalien und Basispolymeren zunehmend unter Druck durch günstiges Gas aus dem Nahen Osten und aus den USA. Dies wird erschwert durch den globalen Zubau von World-Scale-Anlagen. Europäische Firmen antworten darauf durch Veränderung ihres Geschäftsmodells sowie einer Fokussierung auf weniger rohstoffabhängige Märkte wie Spezialchemikalien, deren hauptsächliche Wertschöpfung in Intellectual Property und Anwendungswissen liegt. Dadurch können sich Firmen wie Altana, Akzo Nobel, DSM, Evonik Industries, Solvay oder Wacker Chemie auf weniger konjunkturabhängige Märkte fokussieren und durch Produkte mit höherer Wertschöpfung stärker an den globalen Megatrends partizipieren. Diese Strategie wird durch die Akquisitionen der BASF in den vergangenen Jahren (Engelhard, Degussa Bauchemie, Johnson Polymer, Ciba, Cognis) untermauert. Ein komplett anderer Ansatz ist die Upstream Integration mit dem Zukauf von Gasfeldern, den die BASF ebenfalls erfolgreich betreibt.

Der Boston Consulting Group Report zur Wertschaffung der globalen chemischen Industrie ("Value Creation in Chemicals") erläutert die hier vorgestellten Werttreiber sowie die dahinterliegenden Trends im Detail.

Kontakt

The Boston Consulting Group

An der Welle 3

60322 Frankfurt am Main

Deutschland

+49 69 915020

+49 69 5964793