Chemiekonjunktur - Asiens Chemiemärkte kommen robust durch die Krise

Trotz der anhaltenden Probleme erwartet der VCI für fast alle Länder Asiens eine weitere Erholung der Wirtschaft

-

©zhou,yilu - stock.adobe.com

©zhou,yilu - stock.adobe.com

Die Auswirkungen der Coronaviruspandemie sind weiterhin für die Weltwirtschaft sichtbar. Der Erholungskurs setzte sich 2021 zwar fort. Zuletzt schwächte sich die Dynamik allerdings deutlich ab. Viele Dienstleistungsbereiche, wie Tourismus, Gastgewerbe oder der Flugverkehr, litten immer wieder unter den Infektionswellen und den damit verbundenen Einschränkungen. Und in der globalen Industrie bremsten anhaltende Lieferengpässe, Probleme in der Logistik und zuletzt die steigenden Energiepreise den Aufschwung. Beispielsweise ist der Containerschiffverkehr im Roten Meer, der wichtigsten Handelsroute zwischen Asien und Europa, weiterhin unter dem Normalniveau. Dies liegt auch an der Null-Covid-Strategie der Regierung in Peking. Sie führte immer wieder zu strengen Eindämmungsmaßnahmen, geschlossenen Häfen und Verzögerungen beim Be- und Entladen der Containerschiffe.

Dies traf die weltweite Industrieproduktion. Sie sank im zweiten und dritten Quartal 2021 und legte erst im vierten Quartal wieder leicht zu. Die Chemieindustrie kam mit den Entwicklungen besser zurecht. Sie profitierte vom globalen Materialmangel und konnte im Jahresverlauf 2021 weiter zulegen. Doch auch im Chemiegeschäft nahm die Dynamik zuletzt ab.

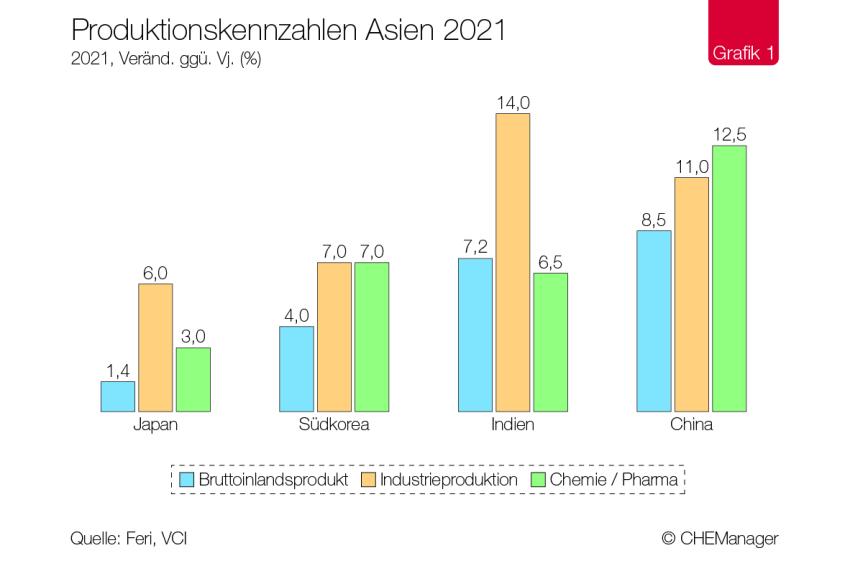

Asien kam im vergangenen Jahr besser durch die Pandemie als der Rest der Welt. Vor allem dank China stieg die asiatische Wirtschaftsleistung 2021 kräftig. In der Industrie und im Chemiegeschäft stieg die Produktion dynamisch. China verzeichnete dabei den stärksten Zuwachs. Das Wachstum ist umso bemerkenswerter, da die Produktion bereits 2020, trotz Weltwirtschaftskrise, gestiegen ist. Auch Südkorea und Indien verzeichneten deutliche Zuwächse. Indiens Wachstum wurde dabei stark von der Pharmaproduktion getragen. Japans Chemieproduktion stieg zwar ebenfalls, konnte das Vorkrisenniveau aber als einziges der vier Länder noch nicht wieder erreichen (Grafik 1).

China: Stromknappheit wirkte sich negativ auf die Produktion aus

China kam bereits 2020 wirtschaftlich besser durch die Coronaviruspandemie als viele andere Länder. Dieser positive Trend setze sich 2021 fort. Die Wachstumsraten gegenüber Vorquartal haben sich im vergangenen Jahr allerdings deutlich abgeschwächt, vor allem im ersten und dritten Quartal. Die Gründe waren vielschichtig. Die Null-Covid-Politik führte immer wieder zu regionalen Shutdowns. Hinzu kamen knappe Transportkapazitäten in der Seeschifffahrt. Im Herbst kam es darüber hinaus zu einem kräftigen Auftrieb bei den Energiepreisen und in einigen Provinzen Chinas sogar zu massiven Ausfällen beim Stromangebot. Das Wachstum des Bruttoinlandsprodukts (BIPs) für das Jahr 2021 fiel trotz der Bremsspuren mit einer Wachstumsrate von 8,5 % (Deutschland 2,8 %) hoch aus. China profitierte dabei auch von Basis- und Aufholeffekten.

Im Herbst 2021 kam es in zahlreichen Provinzen Chinas vermehrt zu Stromausfällen in Industriebetrieben, aber auch private Haushalte oder der Straßenverkehr waren betroffen. Um die festgelegten Klimaziele der kommunistischen Partei einzuhalten – China will bis 2060 klimaneutral werden – rationierten Lokalregierungen Strom, um die geforderten Verbrauchsquoten zu erfüllen. In der Folge mussten Fabriken ihre Produktion drosseln oder ganz einstellen, trotz häufig voller Auftragsbücher. Ein weiterer Grund für die Energieknappheit Chinas sind extreme Preisanstiege für Energieträger. Die weltweit hohe Nachfrage nach Energie aufgrund der anhaltenden wirtschaftlichen Erholung führte u. a. zu deftigen Preisanstiegen für Kohle, dem wichtigsten Rohstoff für die chinesische Energiegewinnung. Der hohe Marktpreis für Kohle machte den erzeugten Strom, dessen Preis staatlich festgelegt ist, nicht mehr wirtschaftlich. Die Stromproduktion wurde dementsprechend runtergefahren. Die verminderten Kohleimporte aus Australien aufgrund politischer Spannungen zwischen beiden Ländern verschärfte die Lage zusätzlich.

Vor allem energieintensive Unternehmen kämpfen mit der Stromknappheit. Die Stahlproduktion sank im dritten Quartal 2021 um 10,2 % gegenüber Vorquartal und musste auch im vierten Quartal die Produktion weiter drosseln. Ähnlich erging es der Metall- und Glaserzeugung sowie der chemisch-pharmazeutischen Industrie. Alle Industriesparten waren im dritten Quartal von einem Rückgang betroffen. Nur die Produktion von Elektrogeräten konnte im dritten Quartal gegenüber Vorquartal zulegen. Die schwache Erholung von nur 0,5 % im vierten Quartal deuten auf anhaltende Probleme in der Energieversorgung hin. Aber auch gestörte Lieferketten sowie Knappheit von anderen Vorprodukten sind weitere Gründe für die langsame Erholung. Chinas Industrieproduktion legte im Jahr 2021 um 11 % gegenüber 2020 zu.

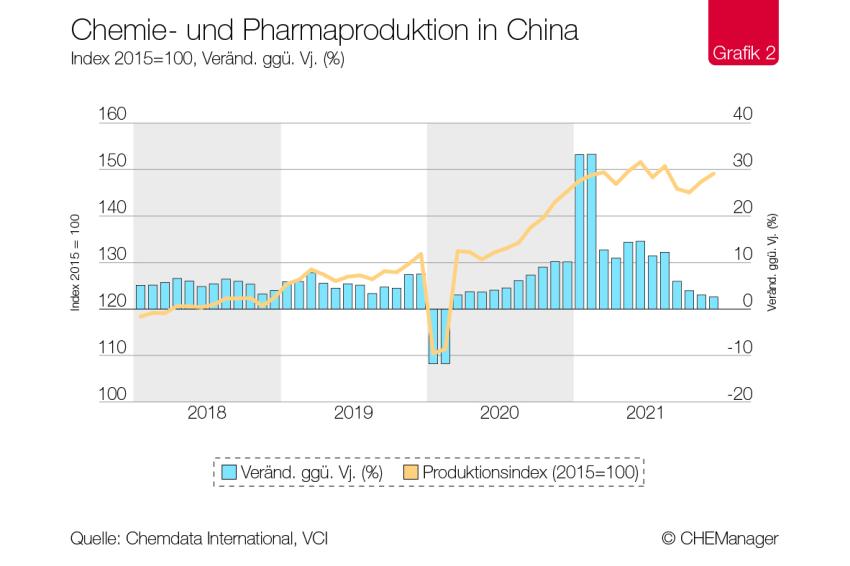

Das Produktionsniveau der chinesischen Chemie- und Pharmaindustrie war bereits im ersten Quartal 2021 sehr hoch und konnte im zweiten Quartal noch leicht um 0,4 % zulegen. Im zweiten Quartal 2021 lag es 14,2 % über dem Vorkrisenniveau vom vierten Quartal 2019. Der Dämpfer im dritten Quartal gegenüber Vorquartal, vor allem aufgrund der Energieknappheit, fiel im Vergleich zu anderen Industriebranchen eher gering aus und betrug minus 0,7 %. Im vierten Quartal sank die Produktion um weitere 1 % gegenüber Vorquartal. Das Vorjahresniveau wurde allerdings um 3,2 % übertroffen. Trotz des Rückgangs in der zweiten Jahreshälfte 2021, legte die Produktion der chemisch-pharmazeutischen Industrie in China Im Jahr 2021 um starke 12,5 % zu. Dieses Wachstum ist umso bemerkenswerter, da die Produktion bereits 2020, trotz Weltwirtschaftskrise, gestiegen ist (Grafik 2)

Südkorea: Chemieproduktion zeigte sich resilient gegen die Krise

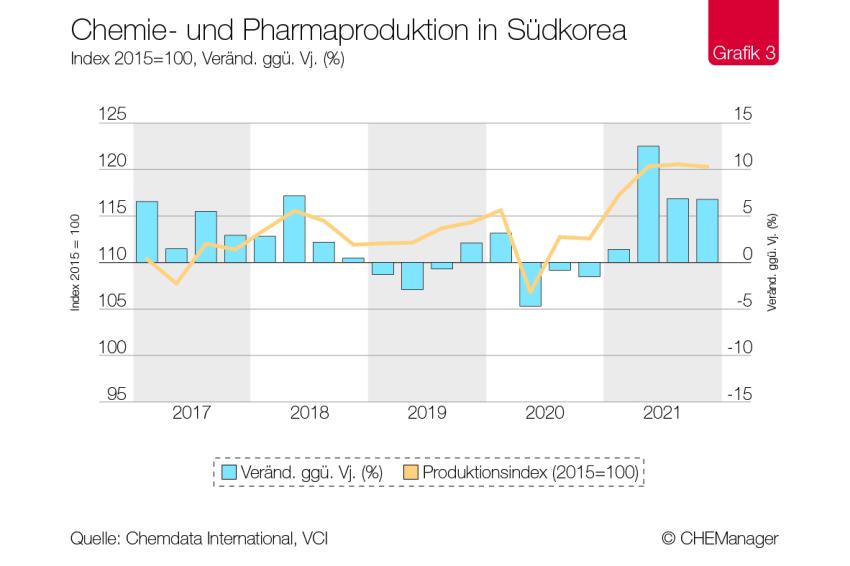

Südkoreas Bruttoinlandsprodukt, das im Vergleich zu vielen anderen Ländern 2020 nur einen geringen Rückgang zu verzeichnen hatte, übertraf das Vorkrisenniveau bereits im ersten Quartal 2021. Der Wachstumspfad wurde im Laufe des Jahres aufrechterhalten, dank geringer Infektionszahlen und guter Exportzahlen. Die wirtschaftlich enge Vernetzung mit China war dabei ebenfalls vorteilhaft. 2021 verzeichnete das Land eine BIP-Wachstumsrate von 4 % gegenüber Vorjahr. Die Industrieproduktion stieg 2021 ebenfalls deutlich um 7 %. Die Chemieproduktion profitierte dabei von der hohen Nachfrage der industriellen Kunden. Südkorea ist außerdem ein großer Hersteller von Diagnostikverfahren. Aufgrund der Pandemie ist die weltweite Nachfrage nach Corona-Test-Kits aus Südkorea weiterhin hoch, was sich positiv auf die Produktionszahlen der Branche auswirkte. Zuletzt stagnierte die Produktion von chemischen Erzeugnissen zwar, verblieb aber auf ihrem hohen Niveau. 2021 stieg die Produktion der chemisch-pharmazeutischen Industrie um 7 % und kommt damit deutlich besser durch die Krise als viele andere Länder (Grafik 3).

Indien: Pharmageschäft stützte die Produktion der Chemiebranche

Indiens Wirtschaft brach im zweiten Quartal 2021 kräftig ein. Ein massiver Anstieg der Corona-Infektionen durch die Delta-Variante und die Maßnahmen der Regierung zur Eindämmung der Pandemie ließen das BIP um 9,3 % gegenüber Vorquartal schrumpfen. Besonders betroffen waren personennahe Dienstleistungen sowie der Bau. Eine kräftige Erholung des BIPs von 8,2 % erfolgte bereits im dritten Quartal. Die Eindämmungsmaßnahmen wirkten sich dagegen geringer auf die Industrieproduktion aus. Die Produktion sank im zweiten Quartal deutlich geringer, um 3,5 %, und erholte sich kräftig um 4,5 % im dritten Quartal und profitierte dabei von Nachholeffekten. Die Chemie- und Pharmaproduktion erlebte dahingegen keinen Rückgang der Produktion im zweiten Quartal 2021. Dies lag an der weiterhin hohen Nachfrage nach Pharmazeutika, der umsatzstärksten Chemiesparte des Landes. Die reine Chemieproduktion ohne Pharma, die sich stark an der Nachfrage aus der Industrie orientiert, sank im zweiten Quartal 2021 um 3,1 % gegenüber Vorquartal. Zeitverzögert sank die Produktion in der chemisch-pharmazeutischen Industrie am aktuellen Rand im dritten Quartal geringfügig um 0,3 %. Das Produktionsniveau war dabei allerdings deutlich über dem Vorkrisenniveau (Grafik 4). Für das Jahr 2021 erwartet der Verband der Chemischen Industrie (VCI) eine Wachstumsrate der Produktion in der chemisch-pharmazeutischen Industrie Indiens von 6,5 % gegenüber Vorjahr.

Japan: Erholungsprozess in der Chemie noch nicht abgeschlossen

Japans Wirtschaft erholte sich 2020 kräftig und war Ende des Jahres nur noch 0,8 % vom Vorkrisenniveau im vierten Quartal 2019 entfernt. 2021 startete allerdings mit einem erneuten Dämpfer. Eine neue Coronavirus-Welle verunsicherte die Verbraucher und ließ den Konsum sinken, was sich negativ auf die Wirtschaft auswirkte. Die Nachfrage der privaten Haushalte verbesserte sich im Laufe des Jahres kaum. Das und geringe Exporte wirkten sich negativ auf den Erholungsprozess der Wirtschaft aus. Das BIP lag am aktuellen Rand im dritten Quartal 2021 weiterhin 1,9 % unter dem Vorkrisenniveau. Auch die Chemie- und Pharmaproduktion lag am aktuellen Rand im dritten Quartal 2021 mit minus 3,4 % deutlich unter dem Vorkrisenniveau. Die chemisch-pharmazeutische Industrie Japans befand sich bereits vor der Krise in einer Rezession und hatte dementsprechend ein niedriges Produktionsniveau. Die Produktion legte zwar im ersten und vor allem im zweiten Quartal 2021 zu, doch sie musste bereits im dritten Quartal wieder gedrosselt werden. Die Lieferengpässe und Logistikprobleme verzögern den Erholungsprozess, der noch einige Zeit in Anspruch nehmen wird. Für das Jahr 2021 erwartet der VCI eine Wachstumsrate der Produktion in der chemisch-pharmazeutischen Industrie Japans von 3 % gegenüber Vorjahr.

Asiens Chemiemärkte kühlen sich ab

Im laufenden Jahr wird sich das Wachstum der asiatischen Volkswirtschaften voraussichtlich abschwächen. Die Probleme im Zusammenhang mit Liefer- und Transportengpässen dürften auch 2022 bestehen bleiben. Die Energiepreise werden auf hohem Niveau bleiben. Und auch die Coronaviruspandemie wird weiterhin die Entwicklung behindern. Zwar können der weltweite Impffortschritt und Medikamente das Virus weiter eindämmen, aber noch nicht besiegen.

Sorgen macht der Weltwirtschaft außerdem die Null-Covid-Strategie Chinas. Sie ist aufgrund der schneller und leichter übertragbaren Omikron-Variante in Zukunft noch schwerer aufrechtzuerhalten und könnte zu mehr Eindämmungsmaßnahmen, Lockdowns und geschlossenen Häfen in China führen. Das chinesische Neujahrsfest und die olympischen Winterspiele sind dabei eine zusätzliche Belastungsprobe. Es ist abzuwarten, ob die chinesische Regierung einen Strategiewechsel vollzieht.

Trotz der anhaltenden Probleme erwartet der VCI für fast alle Länder Asiens eine weitere Erholung der Wirtschaft. Die Dynamik dürfte erneut höher sein als im Rest der Welt. Die Wachstumsraten werden allerdings 2022 für China, Indien und Südkorea schwächer ausfallen als 2021. Nur für Japan erwartet der VCI ein stärkeres Wachstum. Ähnlich wie Deutschland ist auch die japanische Wirtschaft noch ein Stück vom Vorkrisenniveau entfernt. Hier dürften sich aber im Jahresverlauf die Auftriebskräfte verstärken. Auch für die Chemie- und Pharmaproduktion erwartet der VCI für viele Länder Asiens eine Wachstumsabschwächung, weil Sondereffekte auslaufen und Belastungsfaktoren bestehen bleiben. Dies gilt für Japan, Südkorea, Indien und China. Vor allem für China dürfte sich das Wachstum im Chemiegeschäft deutlich verringern, von 12,5 % im Jahr 2021 auf 2,5 % im Jahr 2022 (Grafik 5).

Trotz des geringeren Wachstums im Jahr 2022 sind die Aussichten für Asien gut. Asien ist der größte Chemiemarkt der Welt und wird seinen Vorsprung in Zukunft eher noch ausbauen. Die Nachfrage nach Chemiewaren in der Region wird weiterhin dynamisch wachsen. Die großen asiatischen Länder sind auch in den Zukunftsthemen gut aufgestellt. In der Chemieforschung, bei Chemie- und Pharmapatenten und beim Handel mit forschungsintensiven Chemiewaren holen sie immer weiter auf. Damit ist das langfristige Wachstumspotenzial hoch.

Autor: Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie e.V., Frankfurt am Main

-

Henrik Meincke, Chefvolkswirt, VCI

Henrik Meincke, Chefvolkswirt, VCI

Zur Person

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471