Chemiekonjunktur – weltweite Chemiemärkte weiterhin auf Erholungskurs

Wichtige Chemiekunden wie der Automobilbau und Maschinenbau zeigen eine robuste Entwicklung

-

© Yuri Bizgaimer - stock.adobe.com

© Yuri Bizgaimer - stock.adobe.com

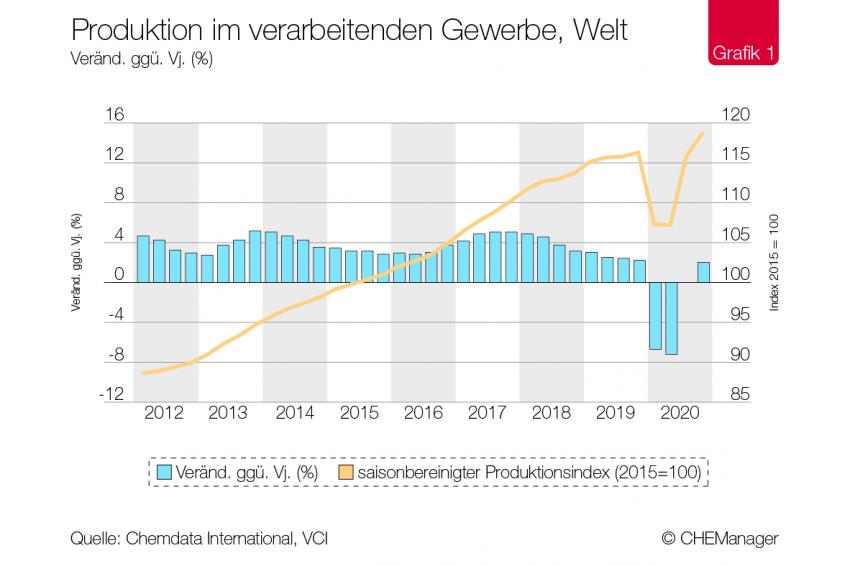

Die durch die Coronaviruspandemie ausgelösten wirtschaftlichen Verwerfungen dominieren weiterhin das globale Geschehen. Anfang 2020 glaubte man noch, den Ausbruch auf China begrenzen zu können. Zunächst schien dies zu gelingen, dennoch wurde die Welt schnell eines Besseren belehrt. Rasch verbreitete sich das Coronavirus in der ganzen Welt. Es folgten rund um den Globus Lockdowns – mit drastischen Folgen für das Wirtschafts- und Industriewachstum. Die globale Industrieproduktion brach bereits im ersten Quartal 2020 – ausgelöst durch den scharfen Lockdown in China – um 6,6 % ein. Im zweiten Quartal lag die Industrieproduktion sogar 7,1 % unter dem Vorjahr. Mit den Lockerungen der Eindämmungsmaßnahmen setzte im dritten Quartal eine Erholung ein. Die Industrie kam nach den schweren Einbrüchen sogar dynamischer aus der Krise als von vielen erwartet. China startete bereits im zweiten Quartal wieder durch. Im Zuge der Sommermonate erholte sich die Industrieproduktion auch in den anderen Regionen der Welt. Zum Jahresende wurden die Eindämmungsmaßnahmen auf Grund stark steigender Infektionszahlen rund um den Globus wieder deutlich verschärft. Allerdings belasteten diese die Industrie deutlich weniger als im Frühjahr. Der Erholungskurs des verarbeitenden Gewerbes hielt bis zum Jahresende an (Grafik 1). Die globale Industrieproduktion lag zum Jahresende 2020 bereits wieder höher als vor der Krise. Entsprechend dynamisch erholten sich weltweit die Chemiemärkte.

Asiens Industrie mit robustem Wachstum

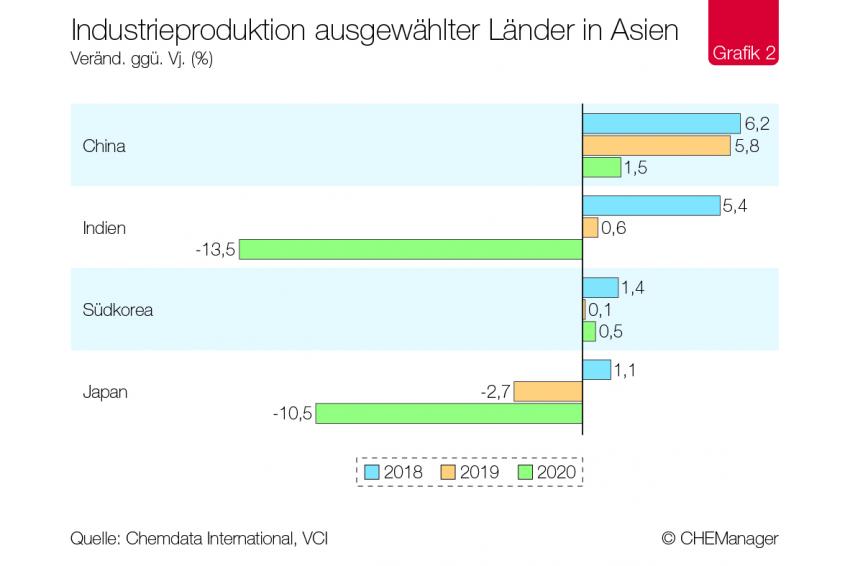

Die Eindämmung der Pandemie gelingt in vielen Ländern Asiens besser als in den westlichen Staaten. Die Neuinfektionen sind gemessen an der Inzidenz niedriger als in Amerika oder Europa. Dies wirkt sich positiv auf die wirtschaftliche Entwicklung aus. Chinas Industrie erweist sich – wieder einmal – als Wachstumslokomotive. Das Reich der Mitte hat nach einem kräftigen Corona-bedingten Einbruch schnell wieder Tritt gefasst. Bereits im zweiten Quartal lag die chinesische Industrieproduktion über dem Vorkrisenniveau. Umfangreiche fiskalische Impulse und Fördermaßnahmen ließen insbesondere Infrastrukturinvestitionen dynamisch wachsen. Eine wiedererstarkte Binnennachfrage ließ die Nachfrage nach Autos stark steigen. Teilweise profierte die chinesische Exportwirtschaft sogar von der Pandemie. Viele Produkte wie Schutzmasken waren weltweit gefragt. So stand für das Jahr 2020 – trotz des scharfen Einbruchs im ersten Quartal – immerhin noch ein Plus von 1,5 % in den Büchern. Nicht ganz so dynamisch, aber ebenfalls positiv kam Südkorea bisher durch die Krise. Umfangreiche Tests sowie eine frühzeitige und strikte Kontaktverfolgung konnten tiefgreifende Lockdown-Maßnahmen verhindern und federten so die Einbrüche ab. Die südkoreanische Industrie konnte daher im Gesamtjahr 2020 noch ein leichtes Wachstum verbuchen. Indiens Industrie traf die Krise hingegen mit voller Wucht. Im zweiten Quartal brach die Industrieproduktion um 40 % ein. Trotz Erholung im dritten und vierten Quartal steht für das Gesamtjahr ein Minus von 13,5 % in den Büchern (Grafik 2).

„Das Jahr 2020 lief deutlich besser als man es

zu Beginn der Pandemie erwartet hatte.“

USA – hoffen auf positive Impulse durch Corona-Hilfsprogramm

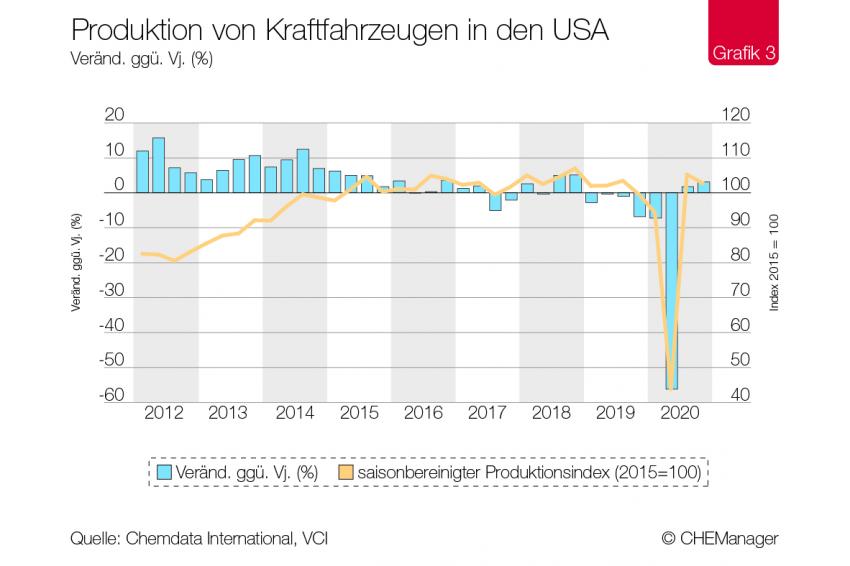

Bereits im zweiten Halbjahr 2019 lief es in der US-Industrie nicht rund. Die Coronaviruspandemie traf die US-Industrie hart. Die Produktion im zweiten Quartal brach in Summe um mehr als 15 % ein. In den USA war insbesondere die Automobilproduktion mit einem Minus von 55 % besonders von der Pandemie betroffen. Wichtige Chemiekunden wie die Metallproduktion, der Maschinenbau und die Kunststoffverarbeiter verzeichneten Einbrüche zwischen 24 % und 19 %. Besser lief es für die Hersteller von Elektrogeräten. Hier betrug das Minus nur 1 %. Im Zuge der weltweiten Erholung besserte sich die Lage auch in den Vereinigten Staaten. Die Automobilproduktion lag im dritten Quartal sogar wieder über dem Vorkrisenniveau. Dennoch verbucht dieser Industriezweig für 2020 immer noch ein Minus von 14,5 % (Grafik 3). Zuletzt deuteten sich in der US-Industrie erste Bremsspuren an. Im vierten Quartal ließ die Wachstumsdynamik in allen wichtigen Kundenindustrien nach. Der neue US-Präsident Biden plant allerdings ein erneutes Corona-Hilfsprogramm mit einem Umfang von umgerechnet rund 970 Mrd. EUR. Die Wahrscheinlichkeit einer politischen Einigung ist hoch. Positive Impulse auf die Industrie sind wahrscheinlich.

EU-Automobilproduktion besonders stark getroffen

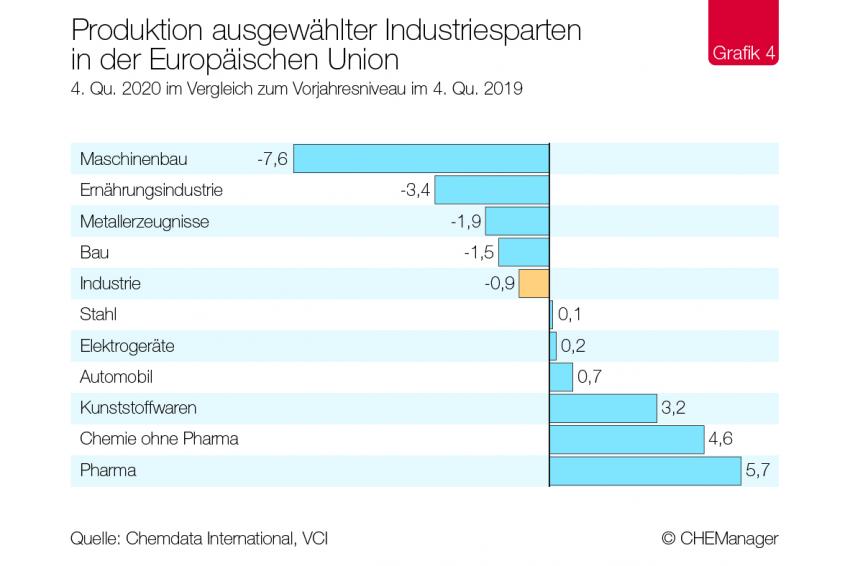

Die europäische Industrie entwickelte sich ähnlich zu den anderen Regionen. Im zweiten Quartal brach die Produktion um rund 20 % ein. Insbesondere waren im Heimatmarkt der deutschen Chemie die Automobilproduktion (-54,4 %) und der Maschinenbau (-21,7 %) betroffen. So stellte bspw. die deutsche Automobilindustrie ihre Produktion teilweise komplett ein. Lieferketten waren gerissen und die Umstellung auf eine coronakompatible Arbeitsweise stellte die Branche vor große Herausforderungen. Erst im dritten Quartal besserte sich die Situation. Im Maschinenbau gehört Italien zu den wichtigsten Produzenten der Welt. Das Land war im Frühjahr besonders stark von der Pandemie betroffen. Die Regierung sah sich zu umfassenden Lockdown-Maßnahmen gezwungen. Nicht systemrelevante Betriebe mussten die Produktion komplett einstellen. Dazu gehörten auch große Teile der italienischen Industrie. Über den Sommer hinweg besserte sich die Lage schrittweise. Trotz der Verschärfungen gegen Ende des Jahres konnte die europäische Automobilproduktion im vierten Quartal das Vorkrisenniveau leicht übertreffen. Die Produktion von Kunststoffwaren lag sogar deutlich über dem Niveau des Vorjahres. Schlechter lief es hingegen in der Ernährungsindustrie. Die Restaurantschließungen in vielen Ländern führten hier im Verlauf des vierten Quartals zu einem erneuten Einbruch (Grafik 4).

„Die globale Industrieproduktion lag zum Jahresende

2020 bereits wieder höher als vor der Krise.“

Ausblick: Dämpfer, aber kein Einbruch

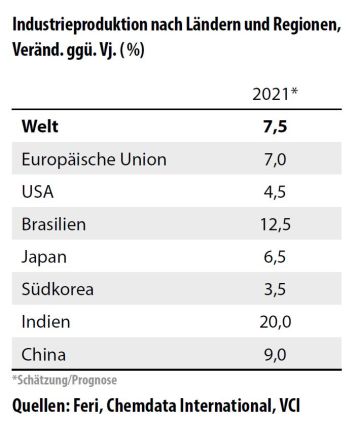

Das Jahr 2020 lief deutlich besser als man es zu Beginn der Pandemie erwartet hatte. Nicht nur war die Erholung dynamischer, sondern auch persistenter. Dies gilt gleichermaßen für das Bruttoinlandsprodukt (BIP) und die Industrieproduktion. Dennoch kann an die Pandemie noch kein Haken gemacht werden. Zwar gibt es auf der Impfstoffseite positive Nachrichten. Einige Länder wie Israel und USA haben schon nennenswerte Teile der Bevölkerung geimpft. In der EU und Deutschland verlaufen die Impfungen derzeit hingegen schleppend. Zuletzt zeichneten sich auch in den USA Verzögerungen ab. Bis global die nötigen Impfquoten zur Beendigung oder zumindest zu einer deutlichen Verzögerung der Pandemie erreicht sind, wird es noch eine Weile dauern. Darüber hinaus stiegen zuletzt die Infektionszahlen weltweit wieder – teils drastisch – an. Dementsprechend wurden in vielen Ländern die Eindämmungsmaßnahmen wieder bzw. weiter verschärft. In der EU waren vor allem der Dienstleistungsbereiche wie Restaurants, Friseure oder Künstler von den Einschränkungen betroffen. Die Industrie – inkl. der Sorgenkinder Automobil und Maschinenbau – entwickelten sich hingegen deutlich robuster. Dennoch werden die wieder verschärften Einschränkungen auch auf die Industrie durchschlagen und die Wachstumsdynamik dämpfen. Kann eine dritte Welle und damit ein umfassender Lockdown, der auch die Industrie träfe, verhindert werden, rechnet der VCI für 2021 mit einem Wachstum der Industrieproduktion in der Europäischen Union in Höhe von 7 %. Treiber ist die Automobilproduktion, die nach den starken Rückgängen im vergangenen Jahr um rund 20 % zulegen kann. Hiervon profitiert auch die Metallproduktion, deren Ausbringungsmenge um 7 % steigen dürfte. Im Maschinenbau dürfte sich die Erholung fortsetzen, so dass die Produktion voraussichtlich um 4,5 % steigt. Insgesamt ist davon auszugehen, dass die Nachfrage nach Chemieprodukten im Jahr 2021 ansteigt, so dass die Chemieproduktion (ohne Pharma) um 3,5 % zulegen dürfte. Eine steigende Impfstoffproduktion sowie eine generell hohe Nachfrage nach Pharmazeutika beflügelt das Pharmageschäft (+6 %). Auch in anderen Teilen der Welt setzt sich die Erholung fort. Die teils sehr hohen Wachstumsraten müssen allerdings vor dem Hintergrund der Tiefe des Einbruchs im Jahr 2020 relativiert werden (Tabelle unten).

-

Henrik Meincke, Chefvolkswirt, VCI

Henrik Meincke, Chefvolkswirt, VCI

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471