Konsolidierungspotenzial im europäischen Adhesives-Markt

Klebstoffanbieter in Europa könnten den Trend zur Konsolidierung nutzen, um ihre Marktposition zu stärken

-

Klebstoff hält unsere Wirtschaft zusammen. Was zunächst nach einem Marketing-Slogan der Branche klingen mag, hat bei genauerer Betrachtung einen wahren Kern. (© Coprid/Shutterstock)

Klebstoff hält unsere Wirtschaft zusammen. Was zunächst nach einem Marketing-Slogan der Branche klingen mag, hat bei genauerer Betrachtung einen wahren Kern. (© Coprid/Shutterstock) -

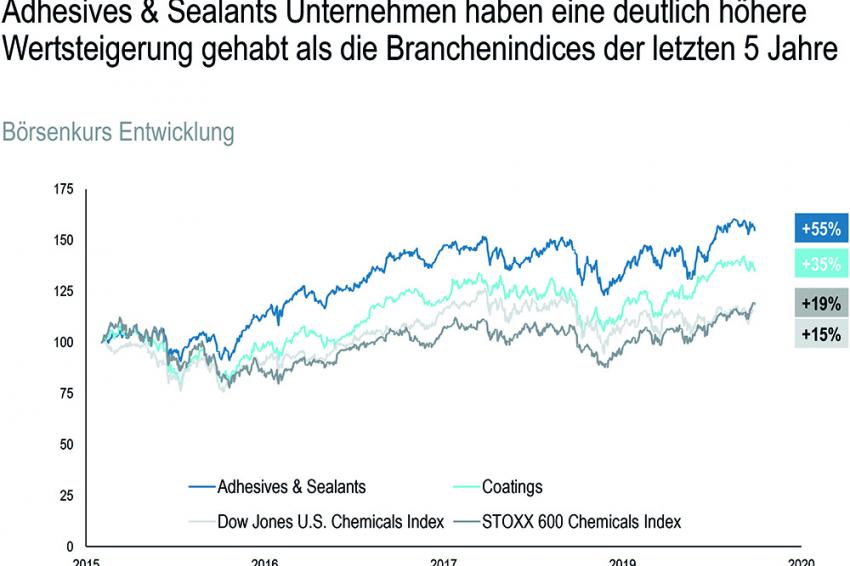

Abb. 1: Performance von Unternehmen aus den Bereichen Klebstoffe und Dichtmittel im Vergleich zu Beschichtungen und weiteren ausgewählten Indizes Grafik: Roland Berger

Abb. 1: Performance von Unternehmen aus den Bereichen Klebstoffe und Dichtmittel im Vergleich zu Beschichtungen und weiteren ausgewählten Indizes Grafik: Roland Berger -

Abb. 2: Bewertungsmultiplikatoren vergleichbarer börsennotierter Unternehmen: Klebstoffe, Dichtmittel und Beschichtungen. Grafik: Roland Berger

Abb. 2: Bewertungsmultiplikatoren vergleichbarer börsennotierter Unternehmen: Klebstoffe, Dichtmittel und Beschichtungen. Grafik: Roland Berger

Doch während sich die Branche in den USA bereits massiv verändert, macht sich der Trend zur Konsolidierung in Europa bislang kaum bemerkbar. Dabei gibt es viele gute Gründe, die zersplitterte Unternehmenslandschaft auch hierzulande neu zu formieren.

Klebstoff hält unsere Wirtschaft zusammen. Was zunächst nach einem Marketing-Slogan der Branche klingen mag, hat bei genauerer Betrachtung einen wahren Kern. Denn in fast allen Branchen, in denen Oberflächen miteinander verbunden werden, spielen Adhesives eine zentrale Rolle – und sind damit aus dem industriellen Alltag kaum noch wegzudenken.

So kommen bei rund der Hälfte aller in Deutschland produzierten Waren und Baudienstleistungen Klebstoffe zum Einsatz. Der mit einem Marktanteil von 34 % größte Abnehmer ist die Bauindustrie, in der Klebstoffe etwa für Fußböden verwendet werden. Auf dem zweiten Platz folgt die Verpackungsindustrie mit 25 %. Sie benötigt Klebebänder u. a. zum Verschließen von Paketen.

Ein Blick auf die verschiedenen Technologien zeigt, dass derzeit Wasser- und lösungsmittelbasierte Klebstoffe dominieren, gefolgt von Schmelzklebstoffen und reaktiven Klebstoffen. Da die Art der Anwendung festlegt, welcher Klebstoff jeweils am besten geeignet ist, sind die verschiedenen Technologien untereinander nur bedingt austauschbar.

Adhesives-Markt: Weltweite Wachstumsbranche

Differenzierte Technologien und eine dynamisch steigende Nachfrage in den wichtigsten Anwendermärkten wie Verpackung und Bauwesen machen Klebstoffe zu einem attraktiven Markt. Das zeigt sich auch an den Wachstumsraten, die Schätzungen zufolge auch zwischen 2019 und 2022 bei rund 5,5 % liegen werden.

Während der asiatische Markt aktuell der größte und am schnellsten wachsende ist, entwickelt sich auch der europäische Klebstoffmarkt stärker als das Bruttoinlandsprodukt (BIP) und repräsentiert rund ein Drittel des Gesamtmarktes.

Trotz der guten Ausgangslage sehen sich europäische Anbieter derzeit mit vielen Herausforderungen ganz unterschiedlicher Qualität und Tragweite konfrontiert. So zieht die hohe Regelungsdichte der Europäischen Union (EU) große Anstrengungen zur Einhaltung und Umsetzung nach sich. Auch das Stichwort Nachhaltigkeit erfordert wachsende Aufmerksamkeit. Insbesondere bei Verpackungsmaterialien sind die Anforderungen in EU-Europa deutlich höher als anderswo, etwa im Hinblick auf Wiederverwendbarkeit oder Recycling. Die künftige Entwicklung des Rohstoffbedarfs sorgt derweil für Unsicherheit in den Unternehmen: Werden sie im Rahmen der Aktivitäten zur CO2-Reduktion dazu gezwungen, fossile Rohstoffe zunehmend durch nachwachsende zu ersetzen, hat dies tiefgreifende Auswirkungen auf die Gestaltung ihrer Wertschöpfungsketten und Geschäftsmodelle.

Der Kapitalmarkt belohnt Anwendungsexpertise

Auch Investoren wissen das Potenzial der Branche zu schätzen. Nachdem sich erfolgreiche Unternehmen in erster Linie durch Know-how im Bereich ihrer Anwendungen differenzieren, konnte sich in den vergangenen Jahren eine ganze Palette unterschiedlicher – auch kleiner und mittelständischer – Unternehmen erfolgreich in ihren jeweiligen Nischen etablieren.

Die Aktienkurse ausgewählter Unternehmen, die sich in den vergangenen fünf Jahren gut entwickelt haben, bieten Anlegern gute Argumente: So zeigen Klebstoffunternehmen mit 55 % eine im Vergleich zu Unternehmen aus dem Bereich Coatings (35 %) und gegenüber dem allgemeinen Chemieindex (15 %) weit überdurchschnittliche Performance.

Für das laufende Jahr sind die Prognosen für die EBITDA-Margen mit einem Medianwert von 18 % ebenfalls hoch. Einige herausragende Unternehmen dürften sogar Margen von bis zu 30 % erzielen.

USA: Marktkonsolidierung und Bildung von Plattformunternehmen

Bei der Entwicklung bzw. Steigerung des Unternehmenswerts teilt sich das Feld jedoch. Anbieter mit ausgeprägtem Anwendungswissen sind hier klar im Vorteil. Sie werden vom Kapitalmarkt mit bis zum 20-fachen ihres EV/EBITDA außerordentlich positiv bewertet.

Viele dieser erfolgreichen Unternehmen haben ihr Portfolio in letzter Zeit außerdem durch gezielte Akquisitionen gestärkt. Ausgehend von den USA ist ein deutlicher Konsolidierungstrend in der Branche zu beobachten. Zu den wichtigsten Transaktionen mit hohen Multiplikatoren zählten dabei die Übernahme der Lord Corp. durch Parker Hannifin mit dem Multiple 18,4 sowie die Übernahme von W.F. Taylor durch Meridian mit dem Multiple 15 von Unternehmenswert zu Gewinn (EV/EBITDA).

Parallel konsolidieren einige nordamerikanische Unternehmen den Markt, wobei sie Plattformfirmen für hochwertige Klebstoffunternehmen entwickeln. Zu den wichtigsten Gründungen zählen Royal Adhesives als Verbund von zehn Klebstoff-Spezialfirmen, die 2017 von HB Fuller für 1,6 Mrd. USD übernommen wurde, sowie die Bildung der Meridian Adhesives Gruppe durch die Fusion von Adhesives Technologies und Epoxies im Jahr 2018, der bis heute vier weitere Übernahmen folgten.

„Rund bei der Hälfte aller in Deutschland produzierten Waren

und Baudienstleistungen kommen Klebstoffe zum Einsatz.“

Europa mit Nachholbedarf

Trotz der bislang zersplitterten Unternehmenslandschaft liegt Europa bei attraktiven Transaktionen deutlich im Rückstand. Das ist umso erstaunlicher, als vieles dafür spricht, die Konsolidierung auch hierzulande engagiert voranzutreiben. So ermöglichen Fusionen und Übernahmen die Erweiterung des Anwendungs-Know-hows bei Produktformulierungen und funktionellem Design von Klebstoffprodukten. Außerdem können Unternehmen Synergien bei der Anwendungsentwicklung und Vertriebsorganisationen nutzen. Weitere Pluspunkte sind die Ausweitung des Produktangebots auf neue Märkte und die Vervollständigung des Produktportfolios in angrenzenden Technologiebereichen sowie nicht zuletzt die Stärkung des regionalen Geschäfts und die Nutzung von Skalenvorteilen. Die an der US-Plattform Royal Adhesives beteiligten Unternehmen profitieren bspw. von reduzierten F&E- und Overheadkosten. Außerdem konnten sie ihr Produkt-Portfolio unter einem gemeinsamen Dach verbreitern, wobei die Marken der einzelnen Firmen unangetastet blieben.

Insbesondere beim Zusammenschluss von Unternehmen, die spezifische Kompetenz im Bereich wissensbasierter Anwendungen haben, stellt die Integration bestehender Strukturen stets eine besondere Herausforderung dar. So ist die Gefahr groß, dass im Zuge der Strukturanpassung das Know-how des kleineren Partners verloren geht. Außerdem werden häufig weniger relevant scheinende, kleine Projekte gestrichen, obwohl diese für die Vertiefung und Weiterentwicklung des spezifischen Anwendungswissens besonders wichtig sind.

Verläuft die Integration erfolgreich, kann das neu formierte Unternehmen sein Know-how aber weiter ausbauen und gleichzeitig die Synergien nutzen, die sich aus dem vergrößerten Unternehmensgebilde ergeben. Neben der strukturierten Integration von Prozessen zählt die Anpassung der Unternehmenskulturen zu den wichtigsten Merkmalen einer erfolgreichen Übernahme.

Zusammenfassend lässt sich sagen, dass der europäische Klebstoffmarkt für handelnde Akteure noch großes Konsolidierungspotenzial hat. Proaktive Unternehmen können von einer signifikanten Wertsteigerung und großen Wettbewerbsvorteilen profitieren. Es ist also höchste Zeit, diese Chance jetzt zu nutzen.

ZUR PERSON

Frank Steffen ist Partner in der globalen Chemicals Practice von Roland Berger. Seine Schwerpunkte sind Strategieentwicklung, M&A-Unterstützung sowie Performance-Improvement-Programme für die Wertschöpfungsketten der Spezialchemie. Zuvor hatte er Führungspositionen in der chemischen Industrie in den Bereichen Forschung und Entwicklung, Vertrieb und Marketing und General Management inne.

Gunter Lipowsky ist Principal in der globalen Chemicals Practice von Roland Berger. Seine Schwerpunkte sind Value Creation und Wachstumsstrategien für die Wertschöpfungsketten der Petro- und Spezialchemie. Zuvor hat er in der chemischen Industrie in den Bereichen Forschung und Entwicklung, Corporate Development, Technologie und Vertrieb gearbeitet.

Martin Erharter ist Partner in der globalen Chemicals Practice von Roland Berger. Seine Schwerpunkte sind Opera-

tionsstrategie, Post Merger Integration sowie Organisationsentwicklung für Unternehmen der chemischen Industrie. Zuvor hatte er Führungspositionen in der chemisch-pharmazeutischen Industrie in den Bereichen Marketing und Vertrieb, technischen Betrieb sowie Finanzen und Administration inne.