Mehr Liquidität für die Chemie- und Pharmaindustrie

Capital Management als Garant für unternehmerischen Erfolg

-

Daniel Windaus, Managing Director, REL Consultancy

Daniel Windaus, Managing Director, REL Consultancy -

Windaus_Grafik_1_CM1813_2.jpg

Windaus_Grafik_1_CM1813_2.jpg -

Windaus_Grafik_2_CM1813_2.jpg

Windaus_Grafik_2_CM1813_2.jpg

Das Nettoumlaufvermögen (Working Capital) wird immer wieder als bloßer Bilanzfaktor verstanden. Dabei ist diese Betriebsgröße weit mehr: Sie ist der beste Indikator für unternehmerische Qualität und Effektivität. Eine Verkürzung der Kapitalbindungsdauer schafft zudem Liquidität für Investitionen.

Die aktuelle Working Capital-Studie von REL Consultancy ergab: Die 821 untersuchten Unternehmen mit einem Jahresumsatz ab 500 Mio. € sitzen auf 762 Mrd. € ungenutztem Potential; bei 134 deutschen Unternehmen, deren Working Capital-Performance untersucht wurde, betrug das unerschlossene Liquiditätspotential 183 Mrd. €. Das heißt im Klartext: Durch ein geschicktes Management von Forderungen, Verbindlichkeiten und Bestandsreichweite könnten die Unternehmen ihre Kapitalbindungsdauer minimieren und dadurch Cash und Liquidität in dieser Höhe für Investitionen und Wettbewerbsmaßnahmen freisetzen. 2012 verbesserten die europäischen Unternehmen ihre Kapitalbindungsdauer gegenüber 2011 von 43,3 Tagen auf 40,6 Tage, deutsche Unternehmen aber nur von 49,6 Tagen auf 46,0 Tage.

Durch die Finanzkrise 2007/2008, den drastischen wirtschaftlichen Einbruch und die daraus resultierende Kreditklemme war die Working Capital Performance kurzfristig in den Fokus der Unternehmen geraten. Mittlerweile wird aber in vielen Unternehmen der Profitabilität wieder ein höherer Stellenwert eingeräumt als der Liquidität.

Hohes Liquiditätspotential in der Chemie- und Pharmaindustrie

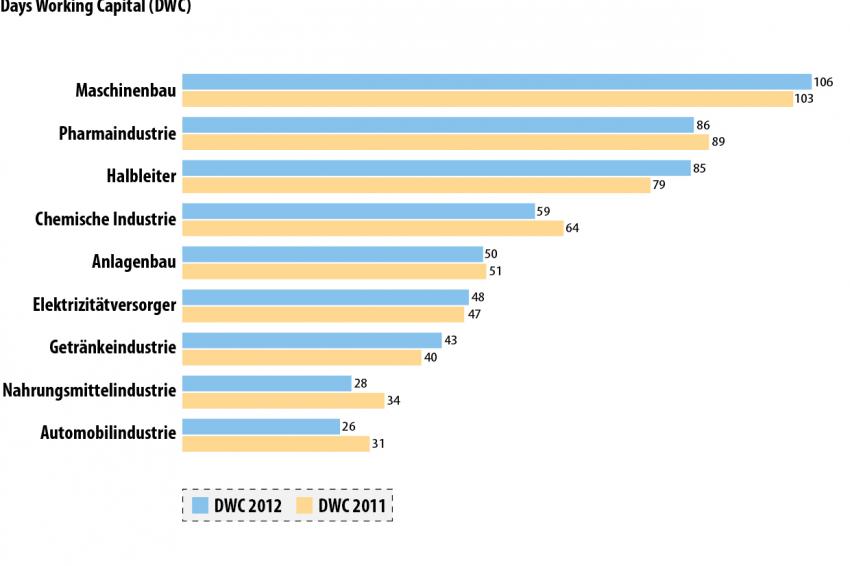

Von dem gesamten europäischen Cash-Potential der 762 Mrd. €, das die REL Consultancy Studie identifizierte, entfallen rund 21,2 Mrd. € auf 34 Chemieunternehmen und etwa 26,3 Mrd. € auf 20 Pharmaunternehmen. Gegenüber dem europäischen und dem deutschen branchenübergreifenden Durchschnitt liegt die Kapitalbindungsdauer beider Industrien weitaus höher: Die Chemieunternehmen konnten ihre Kapitalbindungsdauer 2012 gegenüber dem Vorjahr von 64 auf 60 Tage um 8% leicht verbessern (vgl. Abb. 1). Bei den deutschen Unternehmen gibt es bei den Liquiditätspotentialen enorme Unterschiede: BASF sitzt auf einem zur Branche relativen theoretischen Potential von 5,6 Mrd. €, Evonik auf 2,5 Mrd. € , bei Lanxess liegt der Betrag bei 730 Mio. € und bei Wacker Chemie bei 361 Mio. €.

In der europäischen Pharmaindustrie ist die durchschnittliche Kapitalbindungsdauer noch ungünstiger: Durchschnittlich wurde 2012 dieser Wert gegenüber dem Vorjahr um 3% von 89 auf 86 Tage geringfügig verbessert, die Bestandsreichweite der Lagerhaltung verschlechterte sich aber sogar um etwa 6% von 47 auf 50 Tage. Die Unterschiede im Liquiditätspotential sind ebenfalls enorm: Beim Branchenriesen Bayer beträgt dieser Wert z.B. rd. 4,5 Mrd. €, bei Merck etwa 800 Mio. € und bei Stada 494 Mio. €.

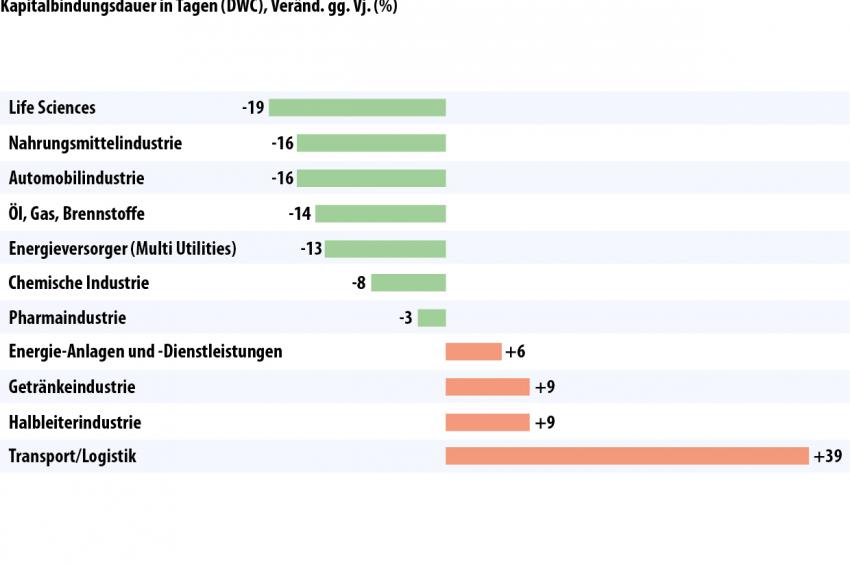

Mit diesen Ergebnissen schaffen es die europäischen Chemie- und Pharmaunternehmen gerade noch ans untere Ende der Industrien, die 2012 ihre Working Capital Performance knapp verbessern konnten (s. Abb. 2).

Spezifika der europäischen Chemie- und Pharmamarkts

Die chemische Industrie gehört immer zu den ersten Branchen, die von Krisen tangiert werden. So spüren derzeit die europäischen und deutschen Chemiefirmen den Einbruch des großen Absatzmarktes Automobilindustrie: In Frankreich schrumpfte der Automobilabsatz um 28%, in Deutschland um 11%. Dazu kommt, dass Großabnehmer wie China stark auf die Importbremse treten, um die nationale Automobilindustrie zu fördern. Und die eher schwache Nachfrage der Bauindustrie nach Isocyaniden und Polyurethan, wichtige Komponenten für den Dachbau, Lacke und Harze, sowie Dämmstoffe, sorgt ebenfalls für Probleme im Absatz, genauso bei Schmiermitteln und Kunststoffprodukten.

Zudem ist die chemische Industrie äußerst kostenintensiv und ihr Geschäft stark an den Unit Costs of Production orientiert, also den Produktionseinheitskosten. Die Folge: Große Produktionslose werden bevorzugt, um die jährlich rund 8.200 Betriebsstunden optimal auszunutzen und die Produktionskosten zu senken, dadurch aber werden große Bestände angehäuft.

Die Pharmaindustrie sieht sich weniger mit Absatzproblemen konfrontiert. Ihr machen aber die enormen Entwicklungskosten und Zulassungszeiträume zu schaffen, die nötig sind bis zur Markteinführung. Auch die international und national immer erfolgreicheren Generika - nicht zuletzt gefördert vom stringenten Kostendenken im Gesundheitswesen - schmälern ihre Erträge: Wer keine konkurrenzlosen Originalmedikamente im Markt hat, tut sich schwer, wirtschaftlich zu reüssieren.

Und schließlich ist die Pharmaindustrie, die sich in einem Markt mit zahllosen Kleinabnehmern bewegt, auf die Prozesseffizienz der Third Party Logistic-Unternehmen (3PL) angewiesen, die Medikamente, Salben und Tinkturen in die zahllosen Krankenhäuser und Apotheken ausliefern und die den Eingang der Forderungen verzögern können.

Maßnahmen zur Reduktion des Working Capital

Trotz dieser Widrigkeiten gibt es eine ganze Reihe von Maßnahmen, mit denen die Working Capital Performance optimiert und die Kapitalbindungsdauer reduziert werden kann, mit der also nötiges Investitionskapital betriebsintern freigesetzt werden kann. REL Consultancy empfiehlt den Unternehmen:

• einen engen Informationsaustausch mit Großabnehmern, um deren Forecast-Genauigkeit zu verbessern

• den immer volatileren Absatzmärkten durch eigene exakte Forecasts und hohe Flexibilität zu begegnen. Voraussetzung dafür ist die lückenlose Integration und das optimierte Zusammenspiel aller marktrelevanten Unternehmensabteilungen: Marketing, Vertrieb, Produktion, Finanzwesen

• ihre Bestände bei absehbaren Absatzkrisen soweit wie möglich an die Zulieferer zu retournieren

• die jährlich nötigen Wartungs- und Reinigungsphasen der Fertigungsanlagen in Krisenzeiten vorzuziehen. Diese Arbeiten dauern in der Regel etwa vier Wochen, sodass sich damit die Jahresproduktion um rund ein Zwölftel reduzieren ließe. Das hätte zudem den Vorteil, bei wieder erstarkendem Absatz, ohne Unterbrechung produzieren zu können, um der steigenden Nachfrage gerecht zu werden

• ihre Produktion auf kleinere Losgrößen, analog zum Auftragseingang durch die Kunden (make to order), umzustellen. Das erhöht zwar die Produktionskosten der Fertigwaren, reduziert aber die Bestände und verringert dadurch die Kapitalbindung

• die Zahlungsziele sowohl der Kunden als auch der Zulieferer intensiv und langfristig orientiert neu zu verhandeln: Viele große Hersteller wie Dow, BASF oder DuPont sind bereits dazu übergegangen, ihren Kunden längerfristige Zahlungsziele ohne Rabatte einzuräumen, statt auf rabattierten Sofortzahlungen zu bestehen. Solche Lösungen lassen sich auch mit den Zulieferern aushandeln. In jedem Fall sollten Trade off Models durchgerechnet werden, wie sich eine Erhöhung oder Reduzierung der Zahlungsziele gegenüber Kunden und Lieferanten auswirkt

• die internen Prozesse müssen so ausgerichtet werden, dass die Zahlungsziele optimal ausgeschöpft werden - also keine verfrühten Zahlungen an Lieferanten und verbindliche Einhaltung der vereinbarten Zahlungsziele der Kunden.

Werden diese Maßnahmen realisiert, unterstützt konsequentes Working Capital Management den wirtschaftlichen Erfolg auch der Chemie- und Pharmaunternehmen. Wer die Optimierung des Working Capital aber nur zu Krisenzeiten betreibt, läuft Gefahr, in eben dieser Krise auf der Strecke zu bleiben