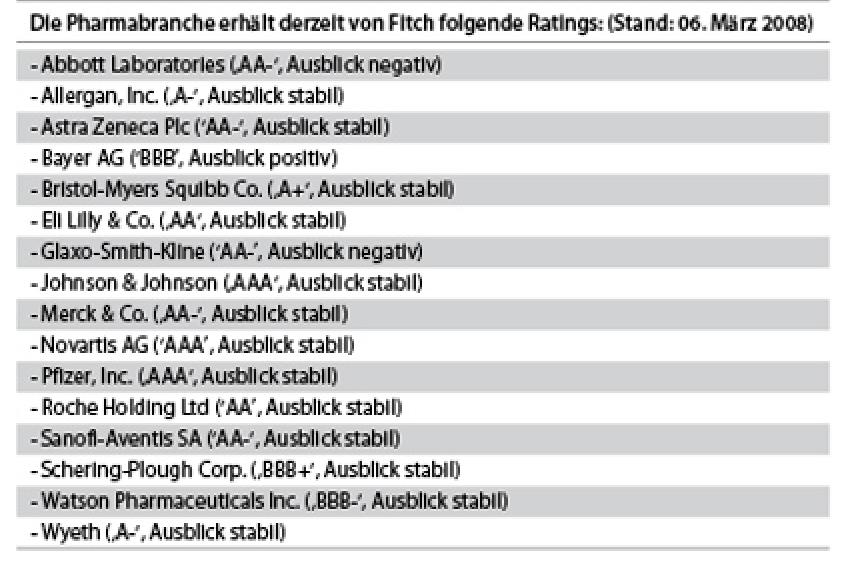

Aktuelle Ratings für die Pharmabranche

Kontinuierliche Nachfrage – ausgeglichen durch weltweiten Preisdruck

-

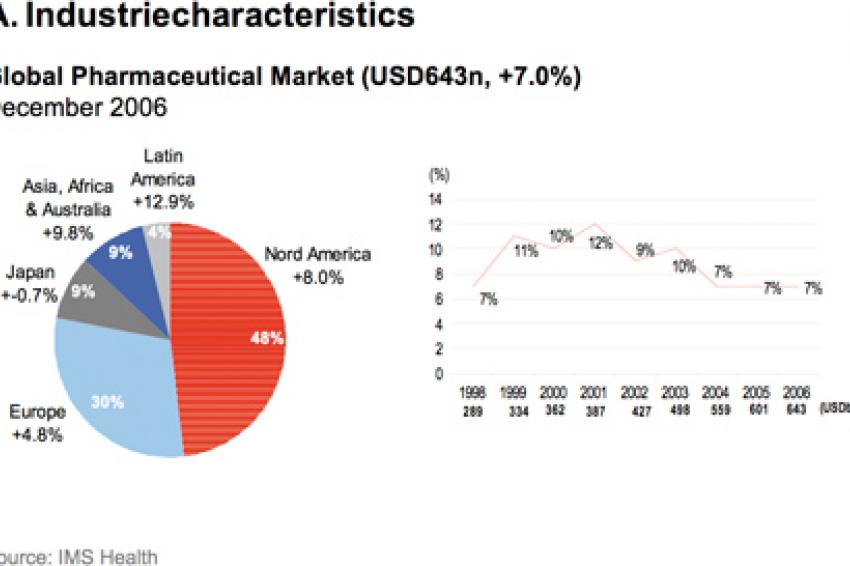

Grafik 1

Grafik 1 -

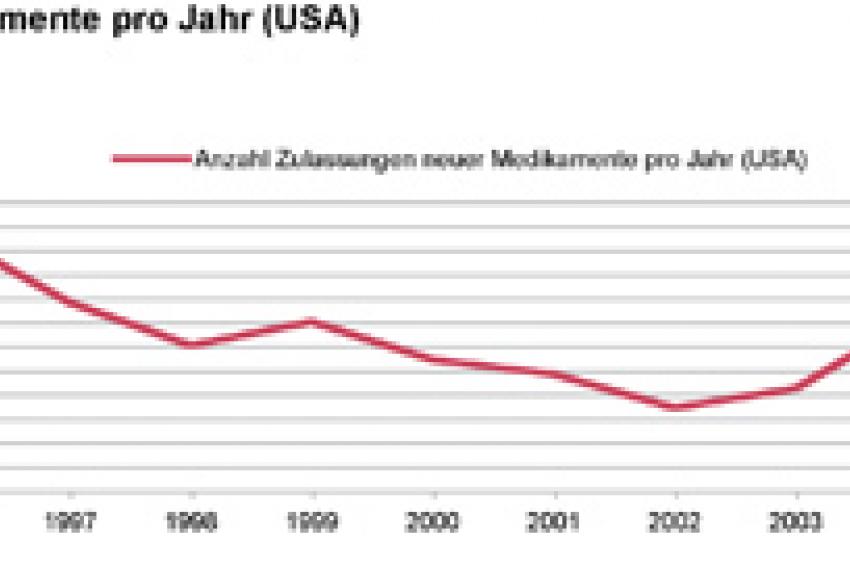

Grafik 2

Grafik 2 -

Tabelle 1:

Tabelle 1: -

Tabelle 2: Ratings 2008

Tabelle 2: Ratings 2008 -

Dr. Britta Holt, Fitch Ratings

Dr. Britta Holt, Fitch Ratings

Fitch Ratings erwartet, dass der globale Pharmamarkt mittelfristig um 5 bis 7% wächst. Das Wachstum dieser Branche wird durch einen hohen ungedeckten medizinischen Bedarf, chronische Erkrankungen wie Herzkrankheit, Schlaganfall, Diabetes und Krebs, eine günstige demographische Entwicklung und technologische Fortschritte getrieben.

Die Ratingagentur geht davon aus, dass die globale Pharmaindustrie weiter anhaltendem Druck auf die Preise für verschreibungspflichtige Markenarzneimittel ausgesetzt sein wird. Zusätzlich wird erwartet, dass solide Investitionen im Bereich Forschung und Entwicklung (F&E) getätigt werden. Die Bestrebungen der Unternehmen um eine Erweiterung ihrer Produktportfolios werden jedoch durch eine intensivere Prüfung von unerwünschten Nebenwirkungen durch die Regulierungsbehörden erschwert.

Angesichts der Fragmentierung der globalen Pharmabranche, in der die 10 wichtigsten Unternehmen weniger als 50% des Marktes abdecken (im Vergleich zu 28% im Jahr 1990) wird eine Fortsetzung der Konsolidierung in diesem Sektor erwartet. Wichtige aktuelle Branchenentwicklungen waren die Übernahme des amerikanischen Biotechnologie-Unternehmens Med Immune durch Astra Zeneca für 16,4 Mrd. US-$ und die Übernahme des zu Akzo Nobel gehörenden Pharmaunternehmens Organon Bioscience durch Schering-Plough.

Größter Markt: USA

Obgleich der US-Markt wahrscheinlich aufgrund der Kostensenkungspolitik unter Druck geraten wird, werden die Vereinigten Staaten in den kommenden Jahren auch weiter größter und rentabelster Pharmamarkt bleiben. Nordamerika machte im Geschäftsjahr 2006 fast die Hälfte dieses globalen Marktes aus und zeigte ein Wachstum von 8% (s. Grafik 1).

Druck durch ablaufende Patente

Zum Ende des Jahrzehnts werden mehrere der weltweit meistverkauften Arzneimittel, z.B. Lipitor von Pfizer, Advair von Glaxo-Smith-Kline und Plavix von Sanofi und Bristol-Myers Squibb, Konkurrenz durch Generika bekommen (s. Tabelle 1).

Nach Angaben von IMS Health werden 2008 - ähnlich wie in den letzten beiden Jahren - Patente für Arzneimittel mit einem Jahresumsatz von ca. 20 Mrd. US-$ ablaufen. Dadurch wird der Anteil von Generika kurzfristig um 14 bis 15% steigen. Besonders stark von Patentabläufen betroffen sind die amerikanischen Unternehmen Merck Inc. (Fosamax), Abbott Laboratories (Depakote) und Johnson&Johnson (Risperdal und Topamax).

Zur Abmilderung der potentiell dramatischen Verluste in Zusammenhang mit geistigen Eigentumsrechten, mit denen viele Pharmaunternehmen aktuell und zukünftig konfrontiert sind, müssen neue Einnahme- und Ertragsquellen am Ende der Forschung- & Entwicklungs-Pipelines entwickelt werden.

Erfolgreiche Pipelines erforderlich

Die Untersuchungen von Phase-III-Projekten in den F&E-Pipelines der Branche haben gezeigt, dass angesichts einer alternden Bevölkerung, eines hohen ungedeckten medizinischen Bedarfs, einer erhöhten Adipositasrate, Krebs- und Diabetesmedikamente nach wie vor zu den wichtigsten Forschungsschwerpunkten der Unternehmen gehören. Auch Impfstoffe gewinnen im Rahmen der F&E-Projekte weiter an Bedeutung.

2007 erreichte die Anzahl der Arzneimittelneuzulassungen einen Tiefpunkt (s. Grafik 2). Im letzten Jahr erteilte die amerikanische Prüfungsbehörde FDA nur für insgesamt 17 neuartige Wirkstoffe (NMEs = new molecular entities) und zwei neue Biologika eine Zulassung.

Die geringe Anzahl der Zulassungen war durch das aktuelle Regulierungsumfeld bedingt. Angesichts der Auswirkungen der Marktrücknahme des Merck-Produktes Vioxx und des Präparats Baycol von Bayer wird wieder größerer Wert auf das Sicherheitsprofil neuer Medikamente gelegt. Aufgrund dieser erhöhten Vorsicht fordern die Regulierungsbehörden - einschließlich der FDA - vor einer umfassenden Zulassung zusätzliche Studiendaten an, was zu einigen Verzögerungen in den Genehmigungsverfahren geführt hat.

Fitch geht davon aus, dass erhöhte Sicherheitsprobleme, vor allem im Bereich von Herz- und Leberpräparaten, weiter Auswirkungen auf die Entscheidungen der Regulierungsbehörden hinsichtlich der Marktzulassung für neue Arzneimittel haben. Für die nähere Zukunft erwartet Fitch, dass die Anzahl der Zulassungen ähnlich dem Tiefstand von 2007 sein wird.

Aufgrund des Drucks auf F&E ist mit einer Fortsetzung der soliden F&E-Investitionen zu rechnen. Die Branche gibt im Durchschnitt 15 bis 18% des Arzneimittelumsatzes dafür aus. Die Ratingagentur hält eine Erhöhung der F&E-Investitionen zur Verstärkung der Entwicklungspipelines für möglich. Bei kleineren Pharmaunternehmen wird erwartet, dass Forschungsallianzen weiter ein wichtiges Element des Geschäftsmodells darstellen.

Größere Unternehmen werden wohl auch ihre Einlizenzierungen zunehmend ausbauen und kleinere Biotechnologie-Unternehmen übernehmen, um Zugang zu neuen Produkten, Technologien und Pipelines zu erhalten.

Rentabilität bleibt stabil

Die verstärkte Kostenkontrolle bei verschreibungspflichtigen Medikamenten in den USA und Europa und die Konzentration auf Generikasubstitution führen zu verstärkten Einnahmeeinbußen. Dadurch geraten die Margen von Unternehmen, deren Arzneimittelpatente in den USA bald ablaufen, wahrscheinlich unter Druck. Es wird erwartet, dass der Preisdruck aufgrund der erhöhten Konkurrenz durch Generika und Vereinbarungen über zugelassene Generika mit niedrigen Margen, aber auch die Kostensenkungspolitik der Regierungen - vor allem in Europa - die Gewinne der Unternehmen in der Tendenz eher schmälern wird. Gewinne der nächsten Zeit werden jedoch durch die Vermarktung von Spezialarzneimitteln mit höheren Margen, vor allem von Onkologiepräparaten, sowie durch die kontinuierlichen Kostensenkungsinitiativen der Pharmaunternehmen, gestützt.

Konkrete Aussichten der Hersteller

Als Folge des Nachfragedrucks durch ablaufende Patente für Arzneimittelprodukte sowie der Veränderungen im regulatorischen Umfeld, passt die Branche aktiv ihre Betriebsausgaben an das erwartete Umsatzpotential an. Amgen hat sich im August der Mehrheit der Pharmaunternehmen angeschlossen und angesichts eines Nachfragerückgangs für seine Erythropoese stimulierenden Wirkstoffe (ESA) erhebliche Umstrukturierungsinitiativen angekündigt. Der Großteil der geschätzten Kosten von ca. 775 bis 850 Mio. US-$ wird 2007 verbucht. Anfang des dritten Quartals erweiterte AstraZeneca seinen angekündigten Umstrukturierungsplan auf Kostensenkungsmaßnahmen im Bereich F&E und geplante Einsparungen von jährlich über 900 Mio. US-$ bis 2010 gegenüber Gesamtkosten von 1,6 Mrd. US-$. Im Oktober gaben Novartis und Glaxo-Smith-Kline neue Betriebskosteninitiativen bekannt. Novartis plant für 2008 den Abbau von 1.260 Stellen in seiner Marketing- und Vertriebsorganisation in den Vereinigten Staaten und rechnet mit Einsparungen von jährlich 230 Mio. US-$. Glaxo-Smith-Kline kündigte ein neues Programm im Wert von 1,5 Mrd. £ an, mit dem bis 2010 jährliche Einsparungen vor Steuern in Höhe von bis zu 700 Mio. £ erzielt werden sollen. Und schließlich wird damit gerechnet, dass Bristol Myers Squibb in nächster Zukunft die Details für eine vor kurzem angekündigte umfassende Kosteninitiative bekannt gibt.

Insgesamt erwartet Fitch, dass die Margen der Hersteller von Markenarzneimitteln trotz der schwierigen Branchensituation vorerst relativ stabil bleiben und dass die großen Pharmaunternehmen nach wie vor EBITDA-Margen von 30 bis 40% vorlegen werden.

Aktionärsfreundliche Aktionen dauern an

Es wird erwartet, dass die traditionell aktionärsfreundliche Pharmaindustrie auch weiter erhebliche Anteile des operativen Cash-Flows zur Erhöhung von Dividenden und zur Deckung von Aktienrückkaufprogrammen ausgibt. Diese könnten angesichts von fehlenden Übernahmechancen beschleunigt werden. Insgesamt ist das Ausmaß von Aktienrückkaufprogrammen in der Branche gestiegen. Die von Fitch bewerteten Pharmaunternehmen kauften im dritten Quartal 2007 Stammaktien im Gesamtwert von über 11 Mrd. US-$ zurück (weitere Informationen s. Bericht „Global Pharmaceutical R&D Pipeline Third-Quarter 2007" auf www.fitchresearch.com). Im dritten Quartal 2007 kündigte Glaxo-Smith-Kline (‘AA-'/ ‘F1+'/Ausblick negativ) einen weiteren genehmigten Aktienrückkauf im Wert von 12 Mrd. £ (über drei Jahre) an, und Sanofi-Aventis (‘AA-' / ‘F1+'/Ausblick stabil) begann mit einem Rückkaufprogramm im Wert von 3 Mrd. € (über neun Monate). Im Juli erhöhte Amgen sein Aktienrückkaufvolumen um 5 Mrd. US-$, womit das Gesamtprogramm am Ende des dritten Quartals 2007 einen Wert von 6,5 Mrd. US-$ erreichte, und der Vorstand von J&J (‘AAA'/ ‘F1+'/Ausblick stabil) genehmigte ein neues Aktienrückkaufprogramm im Wert von 10 Mrd. US-$ (auf unbegrenzte Zeit). Wyeth (‘A-'/ ‘F2'/Ausblick stabil) erhöhte im September sein genehmigtes Aktienrückkaufprogramm auf insgesamt 5 Mrd. US-$ (s. auch Tabelle 2).