Chemiekonjunktur – US-Chemiegeschäft ohne Dynamik

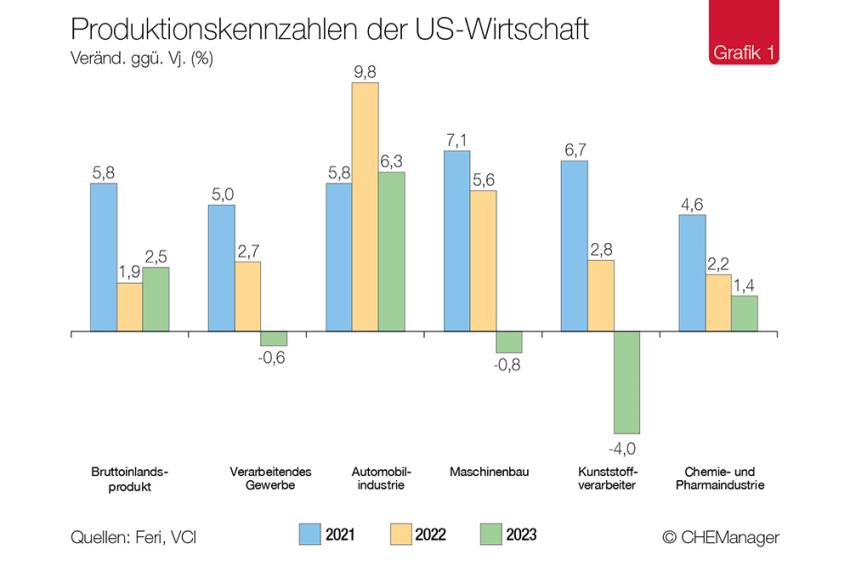

Das Bruttoinlandsprodukt der USA stieg im vergangenen Jahr um 2,5%.

-

Die US-Wirtschaft hat sich im Jahr 2023 besser entwickelt als erwartet, doch die Chemie verzeichnete einen Produktionsrückgang von 1,2 %. | © MH - stock.adobe.com

Die US-Wirtschaft hat sich im Jahr 2023 besser entwickelt als erwartet, doch die Chemie verzeichnete einen Produktionsrückgang von 1,2 %. | © MH - stock.adobe.com

Die US-Wirtschaft hat sich im Jahr 2023 besser entwickelt als erwartet. Die Bremseffekte durch stark gestiegene Inflationsraten verloren zunehmend an Wirkung. Gleichzeitig förderten umfangreiche Konjunkturprogramme wie z. B. der Inflation Reduction Act die gesamtwirtschaftliche Entwicklung. Ein robuster Arbeitsmarkt und steigende Löhne befeuerten den privaten Konsum. In Summe konnte das Bruttoinlandsprodukt (BIP) der USA somit um 2,5 % gegenüber dem Vorjahr zulegen. Damit entwickelte sich das BIP besser als noch zu Jahresbeginn 2023 erwartet. Anders sieht es in der Industrie aus.

Das verarbeitende Gewerbe befindet sich auf Grund der schwachen weltwirtschaftlichen Entwicklung nach wie vor in wirtschaftlich schwierigem Fahrwasser. Zwar stand im Jahr 2022 noch ein Produktionsplus von 2,7 % in den Büchern. Seit Mitte 2022 ist die Industrieproduktion in den USA rückläufig. In Summe war das Wachstum im verarbeitenden Gewerbe im Jahr 2023 negativ (-0,6 %). Ohne die starken Impulse aus der Automobilindustrie (+6,3 %) wäre das Minus noch stärker ausgefallen. Wichtige Kundenbranchen der Chemie verzeichneten starke Produktionsrückgänge. Entsprechend schwach entwickelte sich die Nachfrage nach chemischen Produkten. In der Folge verzeichnete die Chemieindustrie Produktionsrückgänge (-1,2 %). Das starke Pharmageschäft (+5,9 %) verhinderte Schlimmeres, sodass die Gesamtbranche in Summe noch ein leichtes Plus erzielen konnte. Damit fällt das Wachstum aber deutlich geringer aus als in den Vorjahren (Grafik 1).

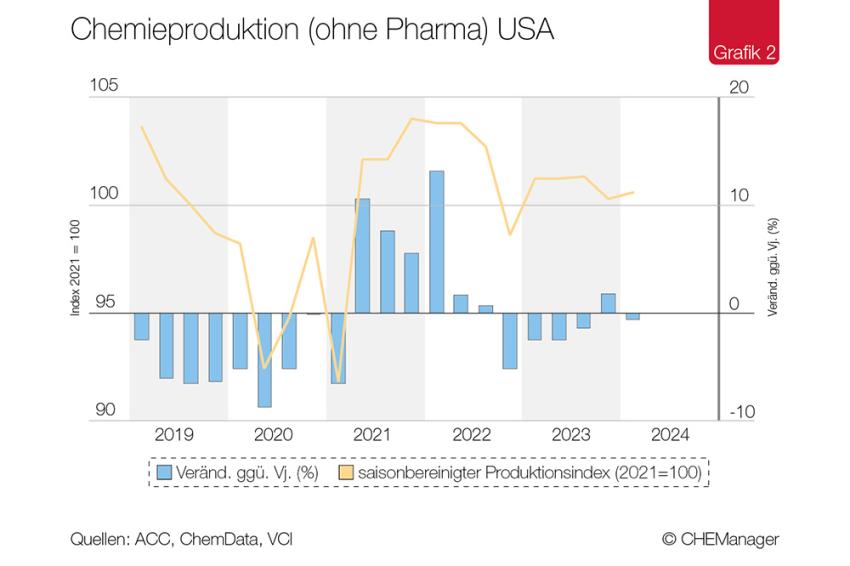

US-Chemiegeschäft im Rückwärtsgang

Nach einem schwierigen Jahr 2022 verlief der Start ins Jahr 2023 zunächst hoffungsvoll, doch bereits im zweiten Quartal ging der Konjunktur die Puste aus. Nach Stagnation im Jahresverlauf sank die Produktion im vierten Quartal im Zuge der Industrierezession noch einmal deutlich. Anfang 2024 setzte sich der Negativtrend allerdings nicht weiter fort. Die Branche konnte ein geringes Produktionsplus gegenüber dem Vorquartal verbuchen (Grafik 2).

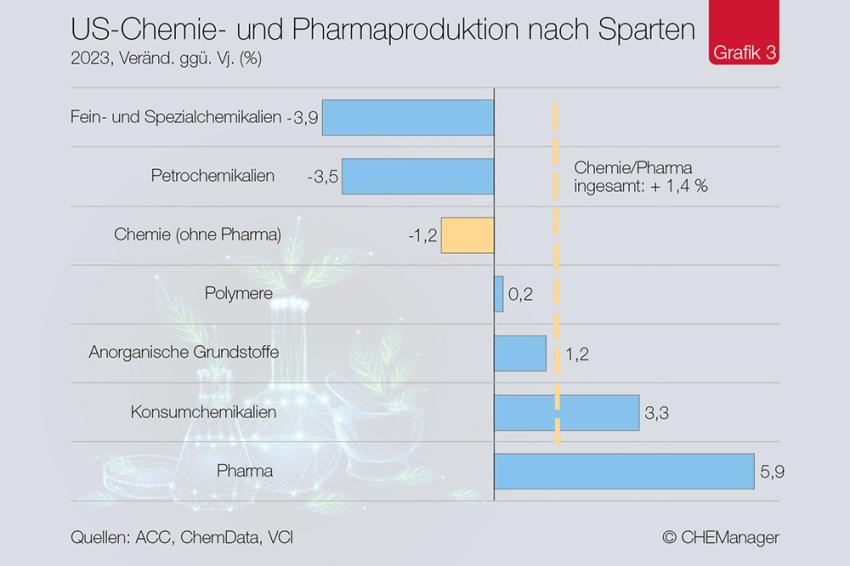

Ein Blick auf die Spartenentwicklung zeigt, dass die Bremswirkungen vor allem aus den industrienahen Sparten kamen. In der Fein- und Spezialchemie war die Produktion im Jahresverlauf stark rückläufig. Im Gesamtjahr verbuchte diese Sparte ein Minus von 3,9 %. Auch in der Grundstoffchemie lief es nicht rund. Bereits Ende 2022 führten großflächige Stromausfälle durch Wintersturm Elliot zu Produktionseinbrüchen in der Petrochemie. Anfang 2023 setzte die Witterung der Branche weiter zu. Da das Hochfahren von petrochemischen Anlagen ein zeitintensiver Prozess ist, musste die Sparte – trotz moderatem Aufwärtstrend im Jahresverlauf – im Gesamtjahr ein Minus in Höhe von 3,5 % verbuchen. Besser lief es für die Hersteller von Konsumchemikalien und Pharmazeutika. Beide Sparten konnten ein kräftiges Plus verbuchen, wenngleich sich hier im Jahresverlauf die konjunkturelle Dynamik ebenfalls abschwächte (Grafik 3).

Preise und Umsatz auf hohem Niveau leicht rückläufig

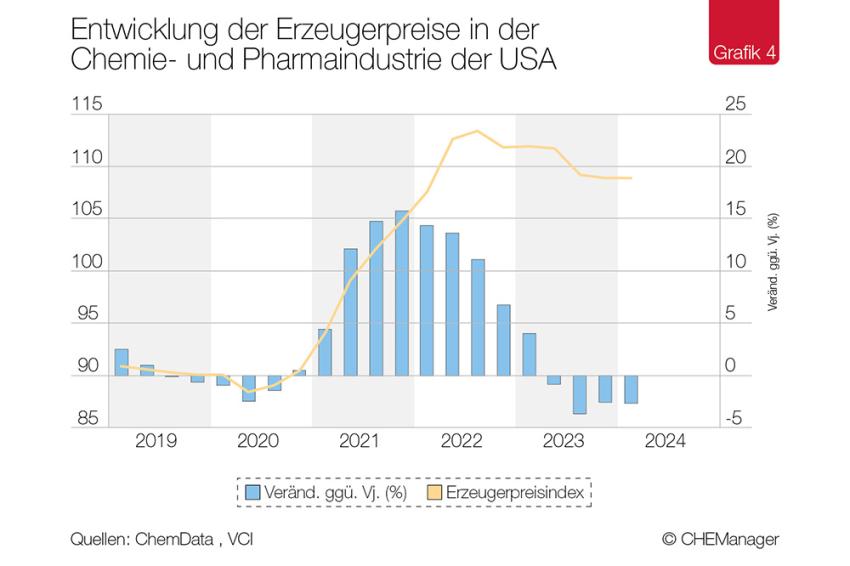

Die vergangenen Jahre waren durch stark steigende Preise und Branchenumsätze geprägt. Dominierte im Jahr 2021 noch ein Mix aus gestörten Lieferketten, hohen Rohstoffkosten und starker industrieller Nachfrage, lagen die Ursachen für die Zuwächse im Jahr 2022 fast ausschließlich in den Rohstoffpreisen. Mitte 2022 kam der Aufwärtstrend bei Rohstoffen zum Erliegen. Im Jahr 2023 schränkten die gesunkenen Rohstoffkosten und eine wachsende Konkurrenz aus Übersee den Spielraum für weitere Preiserhöhungen ein. In der Folge gaben Preise und Branchenumsatz im Jahresverlauf nach. Insgesamt befinden sie sich aber noch auf hohem Niveau. So lagen die Erzeugerpreise im Gesamtjahr 2023 nur 0,8 % unter dem Niveau des Vorjahres. Anfang 2024 setzten sich die Preisrückgänge nicht fort (Grafik 4). Besonders stark waren die Polymere von Preisnachlässen betroffen. Hier spüren die Unternehmen die wachsende Konkurrenz aus China. Besser lief es für die Fein- und Spezialchemikalien (+2,8 %) sowie Konsumchemikalien (+6,3 %).

In Folge sinkender Produktionsmengen und fallender Preise fiel das Minus beim Branchenumsatz mit 1,5 % noch moderat aus. Zur Einordung: Im Jahr 2022 konnte der Branchenumsatz (Chemie inkl. Pharma) um 13,9 % zulegen.

Ausblick: Rezession lässt auf sich warten

Die konjunkturelle Abschwächung ist bisher ausgeblieben. Für 2024 sind die gesamtwirtschaftlichen Perspektiven gut. Der private Konsum, der mit einem Anteil von rund 70 % am BIP der wichtigste Faktor für das US-Wirtschaftswachstum ist, läuft weiterhin auf Hochtouren. Der Arbeitsmarkt ist nach wie vor robust. In der Folge steigen auch die Löhne entsprechend kräftig. Die Bremswirkungen bei Investitionen durch die stark gestiegenen Zinsen sind weniger stark ausgefallen als erwartet. Perspektivisch entspannt sich die Zinssituation weiter. Die US-Zentralbank hat mittlerweile eine Zinspause eingelegt. Für Mitte 2024 erwarten Experten erste Zinssenkungen, da die Inflation inzwischen rückläufig ist.

Durch die umfangreichen Konjunkturprogramme wie dem Infrastructure Investment and Jobs Act (IIJA, 2021) sowie dem Inflation Reduction Act (IRA, 2022) steigen mittelfristig die Investitionen. Erste Effekte sind bereits sichtbar. Der IRA wird langfristig wirken, denn er läuft bis zum Jahr 2032 und ist finanziell nicht gedeckelt. Perspektivisch ergeben sich hier aber möglicherweise Probleme auf der Finanzierungsseite, denn die USA sind bereits jetzt hochverschuldet und Ökonomen erwarten, dass die Zinsaufwendungen in einigen Jahren die Militärausgaben übertreffen werden. Zuletzt haben sogar einige Ratingagenturen US-Staatsanleihen die Bestnote entzogen. Dies bedeutet aber nicht, dass die USA vor dem Bankrott stehen, allerdings binden Zinszahlungen Mittel für andere Aktivitäten des Staates. Es mehren sich erste Stimmen, dass 2025 die Konjunkturhilfen – nach den Präsidentschaftswahlen im Herbst 2024 – zurückgefahren werden.

Trotz robustem Konsum und stabiler gesamtwirtschaftlicher Entwicklung bietet jedoch die wirtschaftliche Lage in der US-Industrie Anlass zur Sorge. Der nationale Einkaufsmanagerindex ISM befindet sich nunmehr seit 16 Monaten unterhalb der Expansionsschwelle von 50 Punkten. Dies ist die längste Phase seit dem Jahr 2000. Zuletzt zeichnete sich ein vorsichtiger Aufwärtstrend ab, die Entwicklung ist aber immer wieder von Rückschlägen geprägt. Hinzu kommt, dass unklar ist, inwieweit sich der Kollaps der Francis Scott Key Bridge in Baltimore an der US-Ostküste auf die Lieferketten in der Industrie auswirkt. Die direkten Auswirkungen auf das Chemiegeschäft dürften sich in Grenzen halten, da wichtige Teile der US-Chemie ihren Schwerpunkt an der Golfküste im Süden der USA haben.

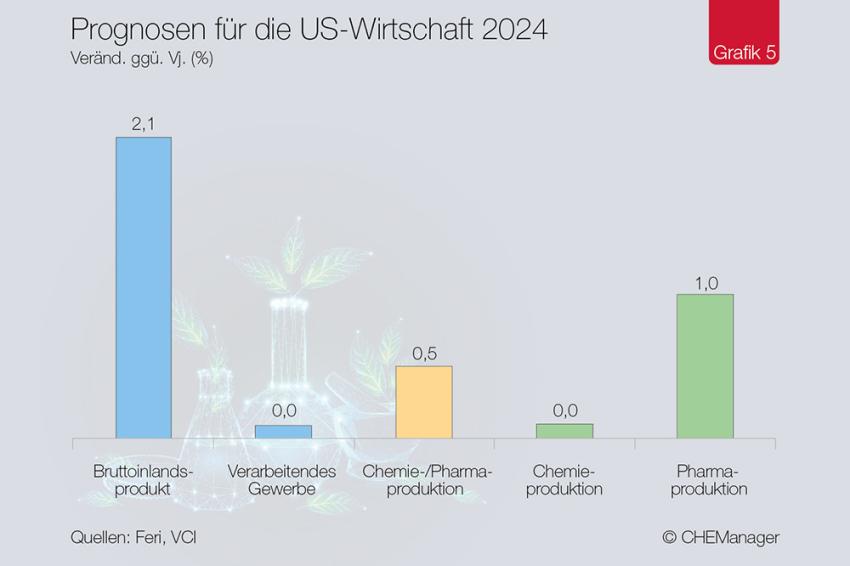

In Zahlen ausgedrückt bedeutet dies, dass wir für das Jahr 2024 ein Wachstum des BIP in Höhe von 2,1 % erwarten. Das verarbeitende Gewerbe wird jedoch nur stagnieren. In der Folge fällt die Nachfrage nach Chemikalien weiterhin schwach aus. Signifikante Impulse aus dem globalen Chemiegeschäft sind ebenfalls nicht zu erwarten. Daher gehen wir davon aus, dass die Chemieproduktion ebenfalls stagnieren wird. Nur das Pharmageschäft dürfte ein leichtes Plus verzeichnen (+1 %) (Grafik 5).

Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie e. V., Frankfurt am Main

-

„Seit Mitte 2022 ist die Industrieproduktion in den USA rückläufig.“ Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie | © VCI

„Seit Mitte 2022 ist die Industrieproduktion in den USA rückläufig.“ Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie | © VCI

__________________________________________________________________________________________________________________________

Zur Person

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.

__________________________________________________________________________________________________________________________