Die chemische Industrie im Visier

Verhaltensmuster aktivistischer Investoren und ihre Konsequenzen für Unternehmen

-

Fonds interessieren sich wieder verstärkt für Unternehmensbeteiligungen und bilden eine Gegenpositionen zum Management. | © Who is Danny - stock.adobe.com

Fonds interessieren sich wieder verstärkt für Unternehmensbeteiligungen und bilden eine Gegenpositionen zum Management. | © Who is Danny - stock.adobe.com

Europas Chemieindustrie ist mehr und mehr dem Einfluss aktivistischer Investoren ausgesetzt. Diese beteiligen sich mit kleinen Anteilen an öffentlich gelisteten Unternehmen mit der klaren Zielsetzung, die übergeordnete Unternehmensstrategie in ihrem Shareholder-Value-orientierten Sinn zu beeinflussen. Da aber die Unternehmensstrategie traditionsgemäß in den Verantwortungsbereich des Vorstands fällt, wird diese aktuelle Entwicklung in den Chefetagen zunehmend mit Sorge betrachtet.

Ein prominentes Beispiel aus jüngster Vergangenheit ist der Chemiedistributor Brenntag. Ende des vergangenen Jahres führte der Widerstand aktivistischer Investoren bereits zum Abbruch der Übernahmegespräche mit Univar in den USA. In den ersten Monaten dieses Jahres setzte sich der Druck auf das Management mit der Forderung nach einer Aufspaltung des Essener Konzerns weiter fort. Im Rahmen der Veröffentlichung der Jahresergebnisse für 2022 wurde dann eine Milliardenausschüttung an die Aktionäre kommuniziert.

„Fonds interessieren sich wieder verstärkt für Unternehmensbeteiligungen und bilden eine Gegenpositionen zum Management.“

Auch der Chemikalienproduzent Venator ist seit Monaten im Fokus aktivistischer Investoren – die Entwicklung des Aktienkurses und des operativen Ergebnisses sind die ausschlaggebenden Aspekte.

Die Vorgehensweise aktivistischer Investoren ist häufig gleich. Zielsetzung ist, den Gesamtwert ihres Anteils innerhalb ihres Investitionshorizonts zu steigern; ein Horizont, der in der Regel deutlich kürzer ist als der der übrigen Anteilseigner oder des Managements. Diese Diskrepanz ist besonders kritisch für die traditionell längeren Investitionszyklen in der chemischen Industrie. Häufig anzutreffende Hauptforderungen aktivistischer Investoren sind:

- Aufspaltung von Konglomeratsstrukturen

- Umsetzung wettbewerbsfähiger Kostenstrukturen

- Challenge geplanter M&A-Transaktionen

- Managementwechsel im Vorstand und/oder Aufsichtsrat

- Aktienrückkaufprogramme

- Dividendenausschüttungen

In den USA haben sich die Forderungen aktivistischer Investoren insbesondere im vergangenen Jahr weiterentwickelt und zielen jetzt auch auf eine Veränderung der Nachhaltigkeitsstrategie von Unternehmen ab. So mussten Huntsman und auch ExxonMobil eine höhere Transparenz im Hinblick auf ihre CO2-Emissionen und möglichen Gegenmaßnahmen schaffen. Im Falle von ExxonMobil war diese Initiative erfolgreich und resultierte in entsprechenden Vorstandsnominierungen. Diese Entwicklung kann nun vor allem in Europa aufgrund des hohen Zinsniveaus gepaart mit politischer und ökonomischer Planungsunsicherheit in eine gegenteilige Richtung umschlagen, da Nachhaltigkeitsmaßnahmen leicht in Konkurrenz zu kurzfristigen Wert- bzw. Cashflow-Steigerungen stehen.

Die Präsenz und Aktivität aktivistischer Investoren muss nicht per se negativ für die Allgemeinheit, die übrigen Anteilseigner oder das handelnde Management sein; häufig können aktivistische Investoren kritische und konstruktive Diskussionspartner sein. Es ist jedoch ratsam, die Strömungen frühzeitig zu erkennen und den Kurs eines Unternehmens transparent im Dialog mit den Anteilseignern zu erklären.

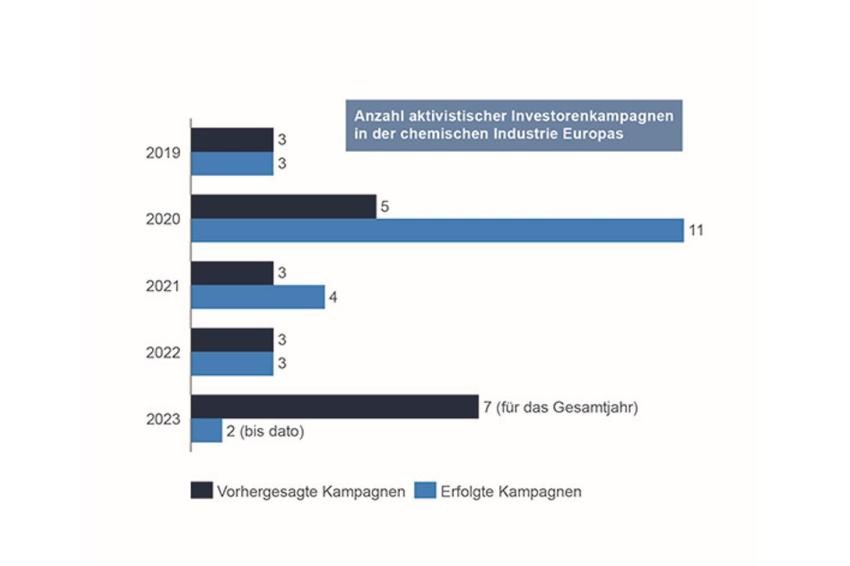

Für Unternehmen in Europas chemischer Industrie wird dieser Dialog immer bedeutender. Alvarez & Marsal (A&M) untersucht in seiner AAA genannten Analyse zu aktivistischen Investoren seit vielen Jahren das Verhalten aktivistischer Fonds und deren Einfluss auf 1.600 börsennotierte europäische Unternehmen mit einer Marktkapitalisierung von 200 Mio. USD und höher. Die Daten dieser am Markt einmaligen Datenbank signalisieren deutlich, dass sich Fonds wieder verstärkt für Unternehmensbeteiligungen interessieren und eine Gegenpositionen zum Management bilden. In der europäischen Chemieindustrie hat A&M aktuell sieben Unternehmen als mögliche Ziele für aktivistische Investoren ausgemacht. Dies ist ein massiver Anstieg gegenüber den Vorjahren und deutet darauf hin, dass die Jahre 2023 und 2024 stark von Kampagnen aktivistischer Investoren in der Chemiebranche geprägt sein könnten.

Faktoren für die aktuelle Entwicklung und mögliche Lösungsansätze

Zwar haben Unternehmen häufig ihre Umsätze erfolgreich entwickeln können, jedoch stehen Cashflow, Profitabilität und Renditen auf das eingesetzte Kapital nach den vergangenen zwei Geschäftsjahren unter Druck. Die Belastungen für europäische Chemieunternehmen waren zuletzt hoch. Das Jahr 2021 zeichnete sich durch starke Rohstoffkostensteigerungen und -knappheit aus, die nur teilweise und verzögert in der Wertschöpfungskette weitergereicht werden konnten. In vielen Bereichen der chemischen Industrie war man überrascht von der Geschwindigkeit und dem Ausmaß dieser Kostensteigerung. Zahlreiche Unternehmen mussten komplett umdenken und von jährlichen Preisanpassungen auf Monatspreise umstellen. Das Jahr 2022 stand dann ganz im Zeichen des Ukrainekrieges und den damit verbundenen massiv steigenden Energiekosten, die dann erneut zu einer Steigerung der Rohstoffkosten führten.

„Die Jahre 2023 und 2024 könnten stark von Kampagnen aktivistischer Investoren in der Chemiebranche geprägt sein.“

Operativ hat sich aus Investorenperspektive bei vielen Chemieunternehmen Europas das Preisverhalten gegenüber dem Jahr 2021 verbessert – Kostensteigerungen wurden schneller weitergegeben und in vielen Fällen fand auch eine Margenausweitung statt. Strategisch stehen weiterhin signifikante Herausforderungen auf der Produktionsseite an: Produktionsanlagen müssen weiter elektrifiziert und Energiequellen weiter diversifiziert werden, und vor allem muss alles nachhaltiger (bspw. grüner Wasserstoff und Windenergie) gestaltet werden. Diese Herausforderungen können nur durch langfristig angelegte Investitionsprogramme gelöst werden. Die aktuelle Unsicherheit über die langfristigen strukturellen Rahmenbedingungen für den Wirtschaftsstandort Deutschland und auch für Europa führen zu einer höheren Risikobewertung bei entsprechenden Investitionsvorhaben. Deshalb sind die Bewertungen und Kurs-Gewinn-Verhältnisse im globalen Bild insbesondere für europäische Chemieunternehmen gefallen. Das betrifft vorrangig Unternehmen mit sehr heterogenen Geschäftsmodellen.

Fazit

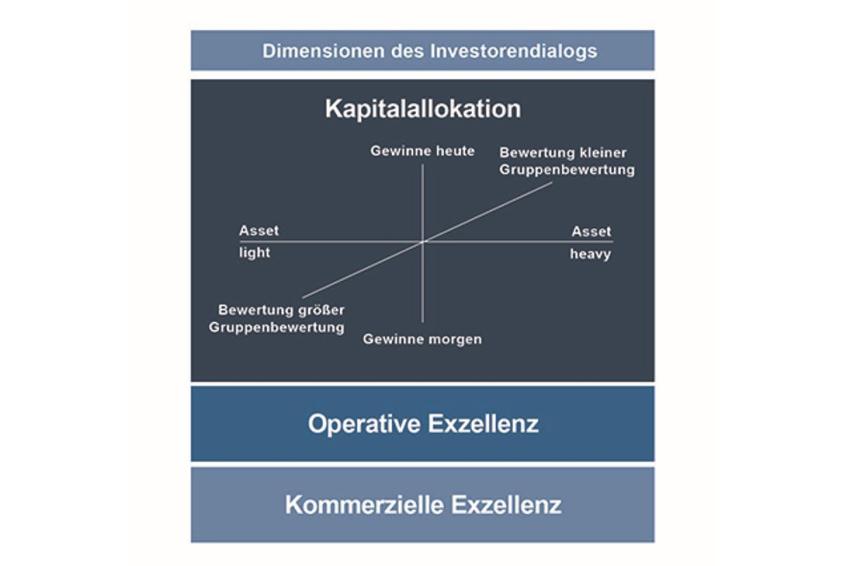

Die kommenden Monate bieten also sehr gute Bedingungen für aktivistische Investoren. Mit einer zunehmenden Stabilität des makroökonomischen Umfelds erhalten Investoren auch wieder klarere Einblicke in die operative und finanzielle Performance von Unternehmen. Einhergehend mit dieser verbesserten Transparenz müssen börsennotierte Unternehmen einen offenen Dialog mit ihren Anteilseignern führen. Dies gilt insbesondere für Unternehmen, die ihre Spezialchemie weiter neben Basischemiegeschäften skalieren möchten. Ebenso können Standortfragen und regionale Investitionsschwerpunkte – bspw. Deutschland versus USA – in den Fokus aktivistischer Kampagnen kommen. Bei den aufkommenden Investorendialogen kommt es vor allem auf die Überzeugungsfähigkeit des Managements entlang verschiedener Dimensionen an.

Für Chemieunternehmen ergibt sich die Erkenntnis, dass kommerzielle und operative Exzellenz als Grundlage weitergehender Transformationsprozesse gesehen werden müssen. Investitionen in Innovationen, die bspw. den Übergang zu einer zirkulären Wirtschaft ermöglichen, müssen adäquat bepreiste und profitable Produkte zur Folge haben. Dieses Denken ist eine organisatorische Herausforderung, die in vielen Marketing- und Vertriebsabteilungen noch angenommen werden muss. Operative Exzellenz bedeutet aus Investorensicht auch die Herausforderungen durch Elektrifizierung und alternative Energiequellen anzunehmen, aber auch gleichzeitig – bspw. durch Partnering-Ansätze – den Investitionsbedarf zu schonen.

Auf dieser Grundlage stellt sich die Frage nach dem Unternehmensprofil und schlussendlich individuelle Portfoliofragen. Es ist anzunehmen, dass die M&A-Aktivitäten in der chemischen Industrie im Vergleich zu den letzten sechs bis neun Monaten wieder zunehmen. Der wachsende Druck von Aktivisten wird dabei aber auch zu einer Synchronisierung von Portfoliobereinigungsmaßnahmen führen. In den nächsten 18 Monaten könnten auch partnerschaftliche Akquisitionen mit Private Equity-Akteuren zunehmen, um so Wertpotenziale schneller zu heben.

Philipp Ostermeier, Managing Director Corporate Transformation Services, Alvarez & Marsal Deutschland GmbH, München

Patrick Siebert, Managing Director Corporate Transformation

Services, Alvarez & Marsal Deutschland GmbH, Hamburg

Michael Timm, Senior Director Corporate Transformation

Services, Alvarez & Marsal Deutschland GmbH, Düsseldorf

-

Quelle: A&M

Quelle: A&M -

Quelle: A&M

Quelle: A&M

-

Philipp Ostermeier, Alvarez & Marsal Deutschland © A&M

Philipp Ostermeier, Alvarez & Marsal Deutschland © A&M

-

Patrick Siebert, Alvarez & Marsal Deutschland © A&M

Patrick Siebert, Alvarez & Marsal Deutschland © A&M

-

Michael Timm, Alvarez & Marsal Deutschland © A&M

Michael Timm, Alvarez & Marsal Deutschland © A&M

Downloads

Kontakt

Alvarez & Marsal Deutschland GmbH

Thierschpl. 6

80538 München

Deutschland