Mehr Planungssicherheit für F&E

Neuerungen bei der Forschungszulage führen zu stärkerer Entlastung forschender Unternehmen

-

Neuerungen bei der Forschungszulage führen zu stärkerer Entlastung forschender Unternehmen | ©magele-picture - stock.adobe.com

Neuerungen bei der Forschungszulage führen zu stärkerer Entlastung forschender Unternehmen | ©magele-picture - stock.adobe.com

Das „Wachstumschancengesetz“ der Ampelkoalition sieht weitreichende Änderungen bei der steuerlichen Forschungsförderung vor. Damit werden forschende Unternehmen spürbar entlastet, wenn sie ihren Anspruch auf diese Förderung geltend machen. Gerade hier besteht Nachholbedarf – bisher kennen nur rund zwei Drittel aller F&E-treibenden Unternehmen diese Fördermöglichkeit.

Mit dem Forschungszulagengesetz werden seit dem Jahr 2020 Forschungs- und Entwicklungstätigkeiten in Unternehmen steuerlich begünstigt. Gefördert werden Personalkosten und Unteraufträge eines Forschungsprojekts, unabhängig von der Branche und Größe des Unternehmens. Es können sowohl abgeschlossene als auch begonnene oder geplante Vorhaben beantragt werden. Damit ist die Forschungszulage das einzige Instrument, mit dem bereits getätigte Ausgaben für Forschung und Entwicklung (F&E) erstattet werden; bei allen anderen Drittmittelförderungen ist eine Antragstellung vor Beginn des Projekts erforderlich. Die Forschungszulage wird als Steuergutschrift verrechnet und damit nicht noch einmal versteuert. Aber auch Unternehmen in der Verlustphase können profitieren, der Betrag wird dann ausgezahlt. Das macht die Förderung auch für junge Unternehmen attraktiv.

Welche Unternehmen beantragen die Forschungszulage?

Die Ergebnisse einer Umfrage des Stifterverbands vom Mai 2023 zeigen, dass seit der Einführung dieses Förderinstruments die Bekanntheit und damit auch die Zahl der Anträge gestiegen ist. Besonders bekannt ist die Forschungszulage in der Chemie- und Pharmabranche. Etwa die Hälfte der Anträge wurde von kleinen und mittleren Unternehmen (KMU) gestellt; das ist allerdings nur jedes vierte kleine Unternehmen. Von den Großunternehmen hat bereits jedes zweite mindestens einen Antrag gestellt. Dies hat auch noch einen anderen Hintergrund: KMU, die bereits anderweitig eine Projektförderung erhalten, können für die dort entstandenen Kosten nicht auch noch die Forschungszulage in Anspruch nehmen. Häufig wird aber auch der zu hohe Aufwand für die Antragstellung bemängelt, der die Firmen offenbar von einer Antragstellung abhält.

Dies zeigt sich auch darin, dass drei Viertel der befragten Unternehmen angaben, bisher keinen Antrag gestellt zu haben. Auch Personalmangel wird als Grund genannt, bisher keinen Antrag gestellt zu haben. Hier kann ein Beratungsunternehmen helfen, den Antrag so auszuarbeiten, dass er mit hoher Wahrscheinlichkeit zum Erfolg führt.

„Bisher war die Forschungszulage in ihrer jetzigen Form bis 2026 begrenzt - mit der Gesetzesänderung gilt sie unbefristet.“

Was ändert sich ab 2024?

Das Wichtigste zuerst: Bisher war die Forschungszulage in ihrer jetzigen Form bis 2026 begrenzt – mit der Gesetzesänderung gilt sie unbefristet. Damit haben Unternehmen Planungssicherheit und können auch in Zukunft mit der Förderung ihrer Forschungsausgaben rechnen. Richtig eingesetzt, kann die Forschungszulage so zu einer kontinuierlichen Finanzierung der Forschungsaktivitäten eines Unternehmens beitragen. Neben den Personalkosten und Unteraufträgen werden nun ab 2024 auch Investitionen gefördert, wenn sie nach 2023 getätigt und für das Projekt genutzt werden. Karoline Weißhuhn, Fördermittelberaterin bei ConsulTech, hat sich Gedanken über die praktischen Auswirkungen gemacht: „Wir empfehlen im Moment unseren Kunden, größere Investitionen lieber auf das nächste Jahr zu verschieben, um von dieser Förderung profitieren zu können“.

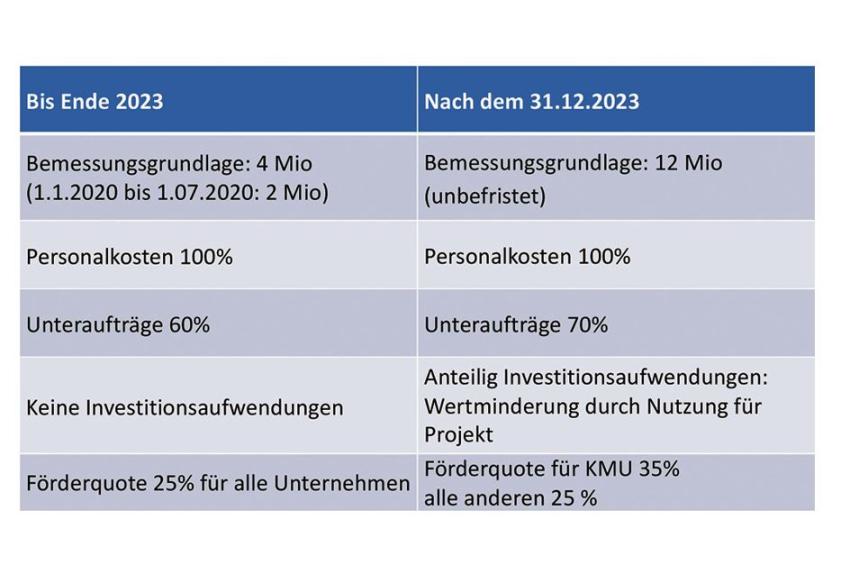

Auch die Fördersätze ändern sich: Waren es bisher 25 % für alle Unternehmen, wird nun unterschieden nach kleinen und mittleren Unternehmen (KMU), die 35 % Förderung erhalten können und größeren Unternehmen, die weiterhin 25 % Förderung erhalten. Auch der Anteil der Kosten für die Unteraufträge ändert sich von bisher 60 % auf zukünftig 70 %, von denen dann jeweils 25 % bzw. 35 % (für KMU) gefördert werden. Dies und der Berechnungssatz für die Investitionskosten, bei dem der Abschreibungsbetrag die Grundlage für den Fördersatz bildet, macht die Berechnung nicht unbedingt einfacher, dafür aber gerade für KMU deutlich attraktiver. Zudem wird die Bemessungsgrundlage ab 2024 von bisher 4 Mio. EUR auf 12 Mio. EUR steigen. Je nach Unternehmensgröße ergibt sich im Idealfall eine steuerfreie Fördersumme von 3 bis 4,2 Mio. EUR. Damit profitieren kleine Unternehmen überdurchschnittlich von den Änderungen, was dem Ziel der Bundesregierung entspricht, kleine und mittlere Unternehmen besonders zu fördern.

Wie funktioniert die Antragstellung?

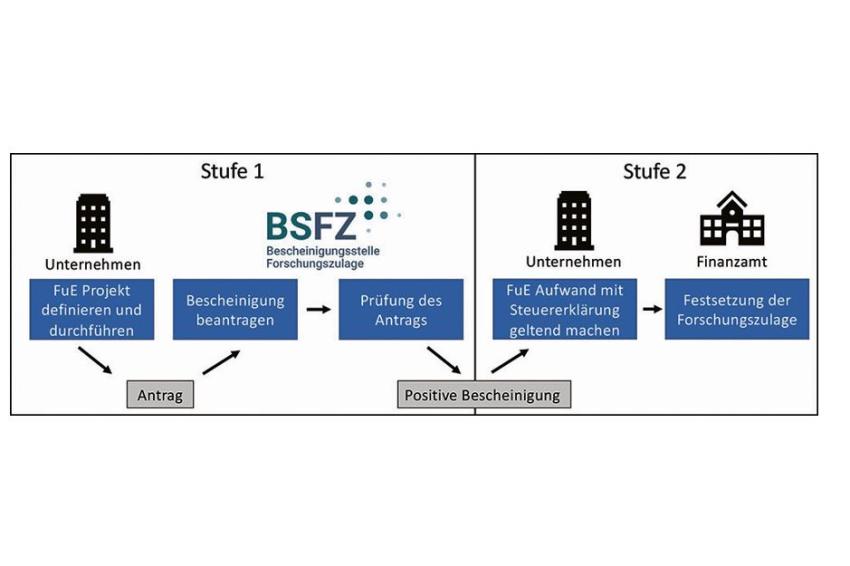

Das Antragsverfahren ist zweistufig: Im ersten Schritt muss ein Antrag bei der Bescheinigungsstelle gestellt werden, die entscheidet, ob es sich bei dem Vorhaben um F&E im Sinne der Forschungszulage handelt. Mit der Bescheinigung können dann jährlich die tatsächlich entstandenen Kosten beim Finanzamt geltend gemacht werden. „Wir werden in unserer täglichen Beraterpraxis oft gefragt, wie hoch das Risiko ist“, berichtet Weißhuhn aus ihrer Erfahrung. „Dabei hat jedes Unternehmen, das Forschung und Entwicklung betreibt, einen Anspruch auf die Förderung. Wenn der Antrag richtig formuliert ist, ist die Förderung sicher.“

In fünf Textblöcken müssen das verfolgte Ziel, alle Arbeiten, die Neuentwicklung, der Bezug zur eigenen Forschung und die Risiken beschrieben werden. „Die Herausforderung besteht darin, dass man pro Kapitel nur 800 Zeichen zur Verfügung hat“, berichtet Weißhuhn weiter. „Man muss aber ins Detail gehen, um die Gutachter der Bescheinigungsstelle zu überzeugen. Das gleicht manchmal der Quadratur des Kreises. Dennoch sollte die Forschungszulage Bestandteil jeder Fördermittelstrategie eines F&E-treibenden Unternehmens sein. Alle anderen Projekt-Fördermöglichkeiten sind nur in einem kompetitiven Verfahren zu erreichen, auf die Forschungszulage besteht ein Rechtsanspruch. Kaum ein Kunde, mit dem wir eine Fördermittelstrategie erarbeiten, geht ohne die Forschungszulage nach Hause“.

Daniel Schubart, CEO, ConsulTech GmbH, Berlin

-

Grafik 1: Die Beantragung der Forschungszulage erfolgt in zwei Stufen | © ConsulTech GmbH

Grafik 1: Die Beantragung der Forschungszulage erfolgt in zwei Stufen | © ConsulTech GmbH -

Grafik 2: Änderungen in der Forschungszulage ab 2024 im Vergleich zum heutigen Stand | © ConsulTech GmbH

Grafik 2: Änderungen in der Forschungszulage ab 2024 im Vergleich zum heutigen Stand | © ConsulTech GmbH

-

Daniel Schubart, ConsulTech | © ConsulTech GmbH

Daniel Schubart, ConsulTech | © ConsulTech GmbH

Downloads

Kontakt

ConsulTech GmbH

Morgensternstrasse 24

12207 Berlin

Deutschland

+49 30 77 20 59 20