VCI sieht Geschäftserwartungen im Keller

14.09.2022 - Die chemisch-pharmazeutische Industrie hat im zweiten Quartal des Jahres sehr deutlich die Konsequenzen des Krieges in der Ukraine gespürt: astronomische Energiepreise, stark gestiegene Rohstoffkosten und anhaltende Lieferengpässe.

In allen Sparten ist die Produktion eingebrochen. Durch hohe Erzeugerpreise stiegen die Umsätze zwar noch einmal leicht. Bei vielen Unternehmen gingen die Erlöse aber zurück. Es fiel den Betrieben immer schwerer, die hohen Energie- und Rohstoffkosten an ihre Kunden weiterzugeben. Dazu kommt die Unsicherheit, ob im Winter eine Rationierung des Gases nötig sein wird. Die Vorbereitungen für eine Mangellage laufen auf Hochtouren. Die Ängste vor einer Rezession sind groß, die Geschäftserwartungen für die kommenden Monate im Keller. VCI-Präsident Christian Kullmann sagt zur konjunkturellen Lage der Branche: „Wir müssen uns im wahrsten Sinne des Wortes warm anziehen, um diesen Winter und auch das kommende Jahr zu überstehen. Die immensen Herausforderungen bringen die Wettbewerbsfähigkeit unserer Unternehmen in ernste Gefahr und damit auch die Zukunft des Industriestandorts Deutschland. Die Drosselung der Produktion ist ein erster Schritt. Wenn bestimmte Prozesse ganz stillgelegt werden müssen, laufen sie möglicherweise nie wieder an.“

Prognose

Angesichts der dramatischen Entwicklungen an den Gas- und Strommärkten korrigiert der VCI seine Jahresprognose nach unten und rechnet mit einem Rückgang der Produktion in der Branche insgesamt in Höhe von 5,5%. Die Chemieproduktion (ohne Pharma) sinkt sogar um 8,5%.

Produktion

Die aktuellen Herausforderungen zwangen die Chemie- und Pharmaunternehmen die Produktion kräftig zu drosseln. Sie verzeichnete im zweiten Quartal ein deutliches Minus von 6,4% gegenüber dem Vorquartal. Die Kapazitätsauslastung der Branche lag mit 81,4% weiterhin unter der Normalauslastung.

Erzeugerpreise

Die Preise für Chemieprodukte verteuerten sich erneut mit einem Plus von fast 8% gegenüber dem Vorquartal und 24% gegenüber dem Vorjahr.

Umsatz

Das Minus in der Produktion hemmte die Umsatzentwicklung. Durch die stark gestiegenen Erzeugerpreise erhöhten sich die Umsätze von April bis Juni zwar um 3,4% auf insgesamt 64,9 Mrd. EUR. Das Plus fiel aber deutlich kleiner aus als im Vorquartal.

Beschäftigung

Die Zahl der Mitarbeiterinnen und Mitarbeiter ist auch im zweiten Quartal des Jahres konstant geblieben. Mehr als 473.000 Menschen arbeiten aktuell in der Chemie- und Pharmabranche.

Weltwirtschaft: Deutliche Bremsspuren

In der Weltwirtschaft zeigten sich im zweiten Quartal deutliche Bremsspuren – insbesondere in den großen Volkswirtschaften USA, China und Deutschland. Die Ursachen waren allerdings unterschiedlich. Während in Deutschland vor allem die Energiekrise und die Auswirkungen des Krieges in der Ukraine die Wirtschaft bremsten, belastete in den USA die hohe Inflation den Konsum. In China bremste die Corona-Politik die wirtschaftliche Entwicklung. In China führten die Lockdowns im Zuge einer nach wie vor rigorosen No-Covid-Politik und die Überhitzungen im Immobiliensektor zu einem Einbruch der Wirtschaftsleistung im zweiten Quartal. Das BIP und in noch stärkerem Maße die Industrie- und Chemieproduktion gingen deutlich zurück. In den übrigen asiatischen Ländern schwächte sich das Wachstum ab.

Die US-Wirtschaft ging im zweiten Quartal des Jahres das zweite Mal in Folge zurück. Die hohe Inflation dämpfte die Konsumneigung. Die kräftigen Zinserhöhungen der Fed belasten zunehmend die Investitionen. Trotz des schwierigen Umfelds legte die Industrieproduktion noch leicht zu. Im für die deutsche Chemie wichtigen südamerikanischen Markt Brasilien schwächte sich die Erholung ab. Die Industrieproduktion konnte dagegen nach schwachem Jahresbeginn etwas Fahrt aufnehmen.

In der Europäischen Union fiel das gesamtwirtschaftliche Wachstum im zweiten Quartal nur auf den ersten Blick positiv aus. Die Spreizung zwischen den Ländern war hoch. Die Wachstumsraten lagen in einer Spanne von +2,6% in den Niederlanden bis zu –0,9% in Polen. Die Inflationsrate erreichte im Juli einen neuen Höchstwert von 8,9%. In der Folge sank das Konsumentenvertrauen deutlich und auch die Investitionsneigung ging zurück. Die Industrieproduktion konnte im Vergleich zum Vorquartal insgesamt noch einmal zulegen. Die Dynamik nahm aber deutlich ab. Einige Branchen drosselten bereits ihre Produktion.

Deutschland bildete das Schlusslicht in Europa. Die hohe Abhängigkeit von russischem Gas und die starke globale Verflechtung der Wirtschaft bremsten das Wirtschaftswachstum. Das BIP wuchs kaum (+0,1%). Die rasant gestiegenen Energiepreise und die hohen Inflationsraten belasteten den privaten Konsum und zunehmend auch die Investitionen der Unternehmen. Die Industrieproduktion ging erneut zurück und verfehlte auch das Vorjahr. Zuletzt beschleunigte sich der Abwärtstrend. In fast allen Branchen sind neben den hohen Energie- und Rohstoffkosten nach wie vor die Probleme in den Lieferketten deutliche Bremsklötze. Hinzu kommen Logistikprobleme durch fehlende Fahrer, durch Probleme im Schienenverkehr und zuletzt durch die niedrigen Wasserpegel auf wichtigen Wasserstraßen.

Produktion mit kräftigem Minus

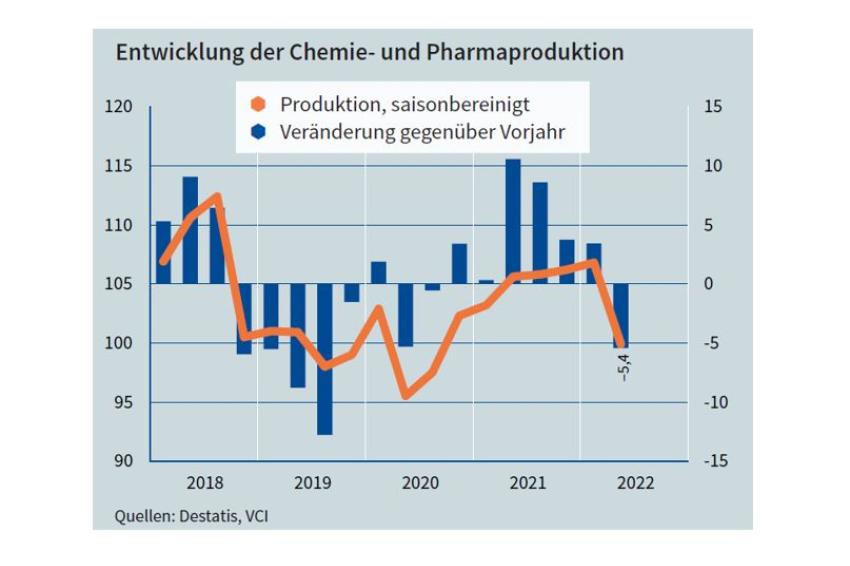

Die Chemiebranche ist stärker als andere Branchen von den aktuellen Entwicklungen betroffen. Exorbitant gestiegene Energie- und Rohstoffkosten, anhaltende Lieferengpässe und eine schwächere industrielle Nachfrage ließen die Produktion im zweiten Quartal des Jahres in allen Sparten einbrechen.

Die Produktion der Branche ging im Vergleich zu den ersten drei Monaten des Jahres um saisonbereinigt 6,4% zurück. Damit wurde das Vorjahr um 5,4% verfehlt. Die Kapazitätsauslastung der Branche lag mit 81,4% weiterhin unterhalb der Normalauslastung.

Rekordpreise für Strom und Gas beschleunigen den Preisanstieg bei Chemikalien

Vor allem die kräftig gestiegenen Energie- und Rohstoffkosten führten im zweiten Quartal des Jahres zu einer erneuten Beschleunigung des Anstiegs bei den Erzeugerpreisen der Branche. Die Preise für chemisch-pharmazeutische Erzeugnisse legten fast 8% gegenüber Vorquartal zu. Im 12-Monatsvergleich waren Chemieerzeugnisse damit im Schnitt über 24% teurer.

Mit dem Beginn des Krieges in der Ukraine verteuerten sich die Preise für Energierohstoffe. Insbesondere der europäische Erdgaspreis erreichte immer wieder neue Höchstwerte. Im Durchschnitt des zweiten Quartals lag der Gaspreis bei über 100 EUR pro MWh – über 300% mehr als durchschnittlich im Vorjahresquartal. Mit den Preissteigerungen bei Gas verteuerte sich auch der Strom. Der Börsenstrompreis erreichte immer wieder Spitzenwerte. Die hohen Börsenpreise bei Strom und Gas schlugen auch auf die von der Industrie zu zahlenden Preise für Strom und Gas durch. Für die Industrie verteuerte sich der Gaspreis im zweiten Quartal gegenüber Vorjahr durchschnittlich um über 200%, Sondervertragskunden zahlten für Strom im Schnitt rund 106% mehr als im Vorjahr.

Auch der Preis für Rohöl stieg im zweiten Quartal noch einmal um fast 14% gegenüber den vorangegangenen drei Monaten. Ein Fass Rohöl kostete von April bis Juni im Durchschnitt 112,74 USD pro Barrel. Ende Juni wurden kurzzeitig Preise von fast 130 US-Dollar pro Barrel erreicht. Gegenüber Vorjahr betrug der Anstieg über 64%. Naphtha, der wichtigste Rohstoff der Chemieindustrie, verteuerte sich ebenfalls. Der Anstieg fiel aber mit einem Plus gegenüber Vorquartal von rund 5% geringer aus als bei Rohöl. Im zweiten Quartal kostete eine Tonne Naphtha 822,53 EUR. Damit war Naphtha gut 68% teurer als im Vorjahr. Den Unternehmen der Chemie- und Pharmaindustrie fällt es zunehmend schwerer, diese Kostensteigerungen in der Wertschöpfungskette weiterzugeben. Eine Entspannung auf den Energiemärkten ist nicht in Sicht. Zwar gingen die Preise für Rohöl und einige Industrierohstoffe aufgrund des schwächeren Wachstums der Weltwirtschaft zuletzt etwas zurück. Dagegen kletterten die europäischen Gaspreise aber weiter und erreichten im August Werte von über 300 EUR pro MWh. Damit lagen die Gaspreise siebenmal höher als im Durchschnitt des Vorjahres. Gaslieferungen werden zunehmend zum Spielball der Politik.

Preise treiben Umsatz – Verkaufsmengen rückläufig

Die stark steigenden Erzeugerpreise führten weiterhin dazu, dass trotz sinkender Produktion die Umsätze der Branche ausgeweitet werden konnten. Der Gesamtumsatz der Chemie- und Pharmaindustrie stieg saisonbereinigt um 3,4% auf insgesamt 64,9 Mrd. EUR. Damit wurde zwar das Vorjahresniveau mit einem Plus von 21,6% übertroffen. Der Zuwachs fiel aber deutlich geringer aus als noch am Jahresanfang. Die rückläufige Produktion und die schwächelnde globale Industriekonjunktur bremsen zunehmend die Umsatzentwicklung.

Der Umsatz mit inländischen Kunden nahm mit einem saisonbereinigten Plus von 4,7% zu. Auch dieser Zuwachs fiel deutlich schwächer aus als am Jahresanfang und war allein preisgetrieben. Mit einem Inlandsumsatz von 25,2 Mrd. EUR wurde ebenfalls das Vorjahresniveau erneut kräftig übertroffen (+26,6%). Besonders hoch fielen die Umsatzzuwächse in der energieintensiven Grundstoffchemie aus, die teilweise Preiszuwächse von 60% verzeichnete.

Die Auslandsumsätze entwickelten sich zwar weiterhin positiv. Die Dynamik der Geschäfte auf den internationalen Märkten nahm aber ebenfalls deutlich ab. Der Auslandsumsatz der Branche lag saisonbereinigt nur noch um 2,5% über dem Vorquartal. Gegenüber dem Vorjahr entsprach dies einem Zuwachs von 18,5% auf 39,7 Mrd. EUR.

Die Geschäfte in Europa, dem wichtigsten Absatzmarkt der deutschen Chemie- und Pharmaindustrie entwickelten sich schwach. Innerhalb der EU verbuchte die Branche nur noch geringe Zuwächse. Die Verkäufe in andere europäische Länder gingen hingegen zurück. Hier machten sich vor allem die stark eingebrochenen Verkäufe nach Russland bemerkbar. Die schwache Nachfrage aus China ließ die Auslandsumsätze mit Asien insgesamt deutlich zurückgehen. Auch die Verkäufe in afrikanische Länder und nach Australien konnten nicht mehr an ihr Vorquartal heranreichen. Dagegen entwickelten sich die Geschäfte mit Kunden auf dem amerikanischen Kontinent sehr dynamisch.

Beschäftigung stabil

Bisher wirkten sich die gestiegenen Risiken für die wirtschaftliche Entwicklung der Branche nicht auf die Beschäftigtenzahlen aus. Die Unternehmen in der Chemie- und Pharmaindustrie hielten die Zahl der Beschäftigten im zweiten Quartal des Jahres auf hohem Niveau stabil. Zuletzt arbeiteten knapp 473.200 Menschen in der deutschen Chemie- und Pharmaindustrie.

Spartenentwicklung: Rückläufige Produktion und steigende Preise

Die Produktionsentwicklung fiel im zweiten Quartal in allen Sparten negativ aus. Auch im Vorjahresvergleich lief es nicht rund. Nur Pharma erreicht das Vorjahresniveau. Die Preise kannten hingegen nur eine Richtung: weiter nach oben. Die drastisch gestiegenen Energiekosten bei sich gleichzeitig abschwächender Nachfrage ließen im zweiten Quartal des Jahres die Produktion in der Grundstoffchemie deutlich einbrechen. Alle drei Grundstoffsparten, Anorganika, Petrochemikalien und Polymere, liegen mittlerweile auch deutlich unter dem Niveau des Vorjahres. Gemeinsam war den Grundstoffsparten eine kräftige Preissteigerung. Insbesondere die Hersteller der gasintensiven Anorganika mussten ihre Preise deutlich erhöhen. Dank der Zuwächse bei den Preisen wurden die Umsätze noch einmal ausgeweitet.

Bei den Herstellern von Fein- und Spezialchemikalien machte sich die Abschwächung der weltweiten Industriekonjunktur bemerkbar. Die Produktion von Spezialchemikalien ging sowohl gegenüber Vorquartal wie auch dem Vorjahr zurück. Zwar stiegen die Preise auch in dieser Sparte, die gesunkene Produktion konnte damit allerdings nicht vollständig kompensiert werden. Die Umsätze gingen gegenüber Vorquartal zurück. Insbesondere die Geschäfte mit ausländischen Kunden büßten an Dynamik ein.

Die Hersteller von Wasch- und Körperpflegemitteln wiesen im zweiten Quartal des Jahres die geringste Produktionsdrosselung der Branche auf. Aber auch hier wurde sowohl das Vorquartal als auch das Vorjahr verfehlt. Steigende Preise bescherten der Sparte aber dennoch Umsatzzuwächse im In- und Ausland.

Nach sechs Quartalen mit steigender Produktion mussten die Hersteller von Pharmazeutika im zweiten Quartal des Jahres ein deutliches Minus verbuchen. Trotz des starken Rückgangs lag die Produktion aber noch leicht über dem Vorjahr. Bedingt durch geringe Preissetzungsspielräume im Arzneimittelmarkt stiegen die Erzeugerpreise für Pharmazeutika nur leicht. Damit verfehlten die Umsätze im In- und Ausland ihr Vorquartal. Das Vorjahr wurde aber noch deutlich übertroffen.

Ausblick: Chemie stehen schwierige Monate bevor

Die chemisch-pharmazeutische Industrie bekam im zweiten Quartal die Auswirkungen der durch den Krieg in der Ukraine ausgelösten Energiekrise deutlich zu spüren. Die Produktion musste kräftig gedrosselt werden. Nur der Branchenumsatz konnte wegen des anhaltenden Preisauftriebs ausgeweitet werden. Allerdings stiegen die Energie- und Rohstoffkosten stärker als die Preise, so dass bei vielen Unternehmen die Erlöse schrumpften. Erste Unternehmen schrieben bereits rote Zahlen.

Die Stimmung in der Branche hat sich vor dem Hintergrund der aktuellen Entwicklungen deutlich eingetrübt. Die Geschäftserwartungen sind im Keller. Die Branche rechnet überwiegend mit einem sehr schwierigen zweiten Halbjahr. Nachdem sich die Weltwirtschaft bereits im zweiten Quartal deutlich abgekühlt hat, sind die Erwartungen der Prognostiker für die kommenden Monate noch pessimistischer. Die chinesische Wirtschaft ist durch Null-Covid-Strategie, Immobilienkrise und sinkende Konsumlaune erheblich geschwächt. Die US-Wirtschaft ist bereits das zweite Quartal in Folge geschrumpft. Die hohe Inflation zwingt die Notenbank zu einer weiteren Erhöhung der Leitzinsen, auch wenn dies die Wirtschaft weiter bremsen wird. In der EU hat sich die Erholung zuletzt deutlich abgeschwächt. Die anhaltenden Störungen der globalen Lieferketten, die dramatisch gestiegenen Energiepreise, hohe Inflationsraten und die daraus folgenden Zinserhöhungen durch die EZB werden in den kommenden Monaten die Europäische Union voraussichtlich in eine Rezession stürzen. Dies gilt insbesondere für Deutschland, dessen energiepolitischer Sonderweg im internationalen Vergleich zu besonders hohen – teils existenzbedrohenden – Energiepreisen geführt hat.

Eine weitere Drosselung der russischen Gasimporte bei gleichzeitiger Befüllung der Gasspeicher hat im August zu einem weiteren kräftigen Anstieg der Börsenpreise für Gas geführt. Auch die Strompreise schnellten noch einmal in die Höhe. Und ein Ende der Energiepreisrallye ist – auch auf Grund von politischen Unklarheiten über Alternativen – nicht in Sicht. Im Gegenteil: Der Lieferstopp bei russischem Gas verschärft den Preisauftrieb. Mit Beginn der Heizperiode wird zudem die Gasnachfrage kräftig zunehmen. Die jüngst beschlossene Gasumlage verteuert Strom und Gas zusätzlich. Die Chemie ist als energieintensive Industrie hiervon besonders betroffen. Vor diesem Hintergrund muss befürchtet werden, dass die Chemieproduktion weiter gedrosselt wird.

Zudem droht eine Versorgungskrise. Szenario-Rechnungen der Bundesnetzagentur machen deutlich, dass Deutschland im Winter 2022/23 einer Gasmangellage gefährlich nahekommt. Vor allem in Süddeutschland droht eine Versorgungslücke. Die Vorbereitungen der Branche für eine solche Notlage laufen auf Hochtouren. Trotz umfangreicher Maßnahmen dürften jedoch viele Unternehmen im Falle einer Gasmangellage gezwungen sein, gasintensive Anlagen zu drosseln bzw. stillzulegen. In der Folge müssten dann auch nachgelagerte Anlagen in der Wertschöpfungskette aufgrund dann fehlender Einsatzstoffe gedrosselt werden.

Wenn angesichts gut gefüllter Speicher, einer Ausweitung der LNG-Importe und zahlreicher, bereits eingeleiteter Maßnahmen zur Reduzierung des Gasbedarfs eine Gasmangellage in diesem Winter weitgehend vermieden werden kann, könnte die gesamtwirtschaftliche Rezession vergleichsweise mild verlaufen. Für die Chemieindustrie sind die Herausforderungen jedoch ungleich höher. Bereits jetzt ist der Importdruck hoch. Zudem fällt den Unternehmen die Weitergabe der hohen Energie- und Rohstoffkosten immer schwerer.

Angesichts der aktuellen Entwicklungen hat der VCI seine Jahresprognose erneut nach unten korrigiert. Wir gehen nun für das Gesamtjahr 2022 von einem Rückgang der Produktion in Höhe von 5,5% aus. Rechnet man das Pharmageschäft heraus, sinkt die Chemieproduktion sogar um 8,5%. Der Branchenumsatz könnte angesichts einer Preissteigerung in Höhe von 21,5% zwar immer noch zweistellig wachsen (+16%). Ein Grund zur Freude ist dies aber nicht, da das Umsatzplus ausschließlich kostengetrieben ist.

-

Die Chemiebranche ist stärker als andere Branchen von den aktuellen Entwicklungen betroffen. Exorbitant gestiegene Energie- und Rohstoffkosten, anhaltende Lieferengpässe und eine schwächere industrielle Nachfrage ließen die Produktion im zweiten Quartal des Jahres in allen Sparten einbrechen. Grafik: VCI

Die Chemiebranche ist stärker als andere Branchen von den aktuellen Entwicklungen betroffen. Exorbitant gestiegene Energie- und Rohstoffkosten, anhaltende Lieferengpässe und eine schwächere industrielle Nachfrage ließen die Produktion im zweiten Quartal des Jahres in allen Sparten einbrechen. Grafik: VCI -

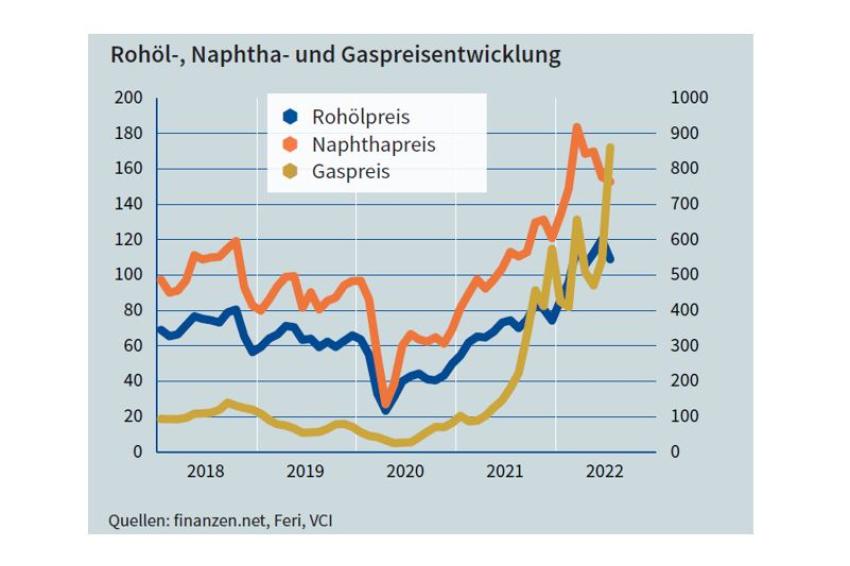

Brent Blend in USD pro Barrel (linke Achse), europäischer Naphthapreis in EUR je Tonne (rechte Achse), europäischer Gaspreis in EUR/MWh (linke Achse). Grafik: VCI

Brent Blend in USD pro Barrel (linke Achse), europäischer Naphthapreis in EUR je Tonne (rechte Achse), europäischer Gaspreis in EUR/MWh (linke Achse). Grafik: VCI -

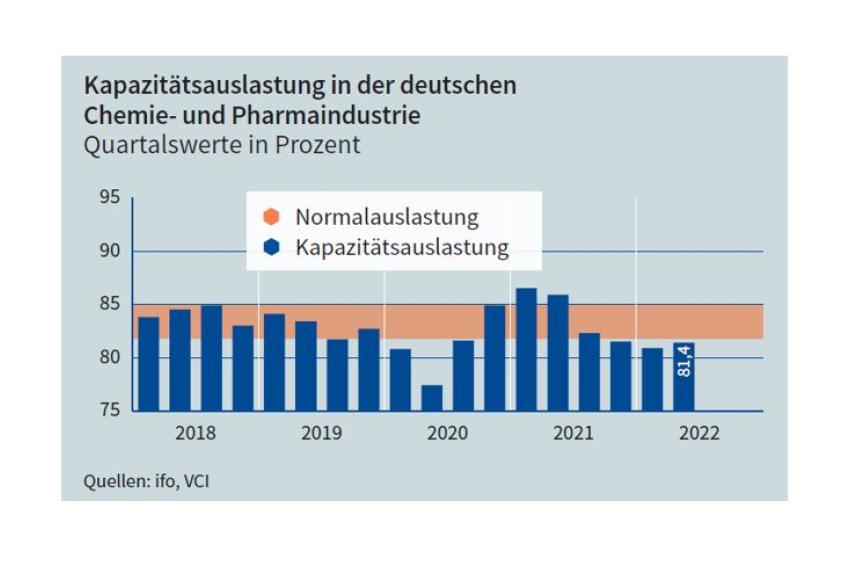

Die aktuellen Herausforderungen zwangen die Chemie- und Pharmaunternehmen die Produktion kräftig zu drosseln. Sie verzeichnete im zweiten Quartal ein deutliches Minus von 6,4% gegenüber dem Vorquartal. Die Kapazitätsauslastung der Branche lag mit 81,4% weiterhin unter der Normalauslastung. Grafik: VCI

Die aktuellen Herausforderungen zwangen die Chemie- und Pharmaunternehmen die Produktion kräftig zu drosseln. Sie verzeichnete im zweiten Quartal ein deutliches Minus von 6,4% gegenüber dem Vorquartal. Die Kapazitätsauslastung der Branche lag mit 81,4% weiterhin unter der Normalauslastung. Grafik: VCI

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471