Chemiekonjunktur – Auftragsmangel lähmt das Chemiegeschäft

Produktion- und Umsatzentwicklung sowie Kapazitätsauslastung der Chemie bleiben im roten Bereich

-

© Onchira - stock.adobe.com

© Onchira - stock.adobe.com

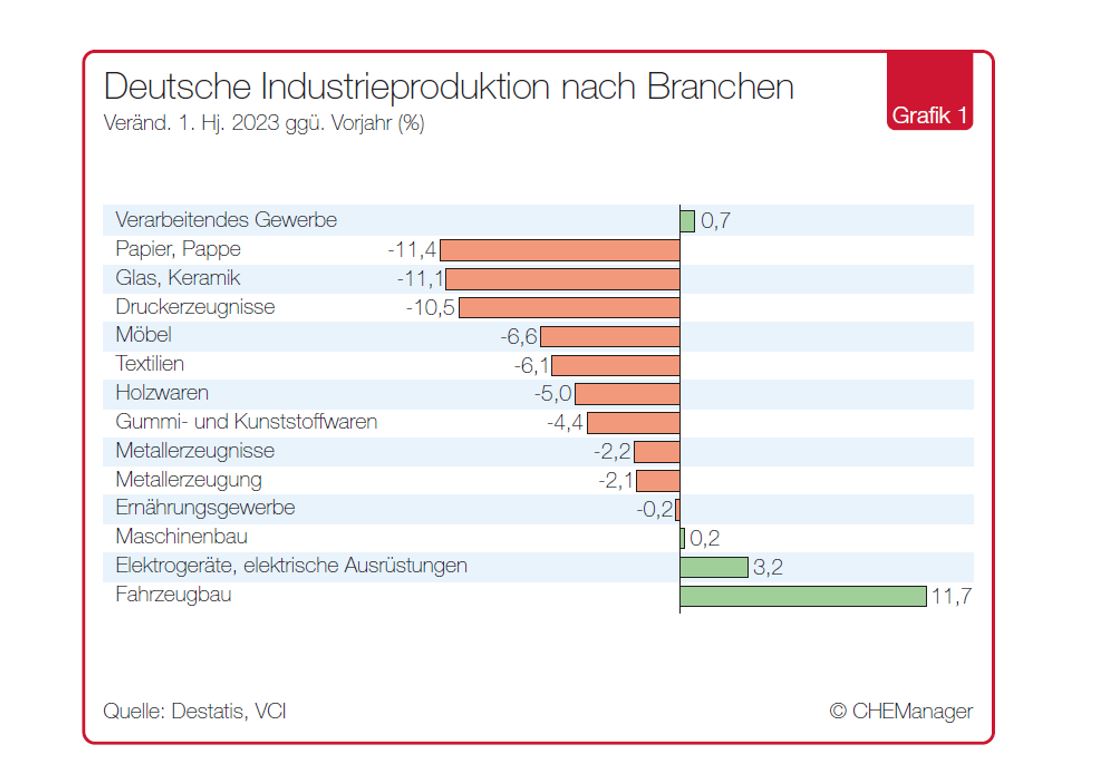

Kaum haben sich die Probleme in den Lieferketten gelöst und die Energiekosten zumindest von ihren Höchstständen nach unten bewegt, kommt das Ungemach für die Unternehmen von anderer Seite. Weltweit schwächelt die Nachfrage. Die Weltwirtschaft befindet sich im Abschwung. Hohe Inflationsraten und eine damit einhergehende restriktive Geldpolitik dämpfen Konsum und Investitionen. Insbesondere die Nachfrage nach Industriegütern geht weltweit zurück. Vielerorts wird die Industrieproduktion bereits kräftig gedrosselt. Auch in Deutschland liegt die Produktion in vielen Industriebranchen unter dem Vorjahresniveau (Grafik 1). Eine der wenigen Ausnahmen bildet die Automobilindustrie. Nach dem Abebben der Chipkrise werden hier aber nur aufgelaufene Aufträge abgebaut. Der Auftragseingang fällt inzwischen überall negativ aus. Hinzu kommt die Krise am Bau, mit einer deutlich verminderten Bautätigkeit. Für die Chemie bedeutet dies, dass zu den immer noch hohen Energiekosten, den langsamen Genehmigungsverfahren, der Regulierungsflut und dem Fachkräftemangel nun auch noch eine schwache Nachfrage nach Chemikalien hinzukommt. Damit rückt eine Erholung der Branche weiter in die Ferne.

Produktion stagniert

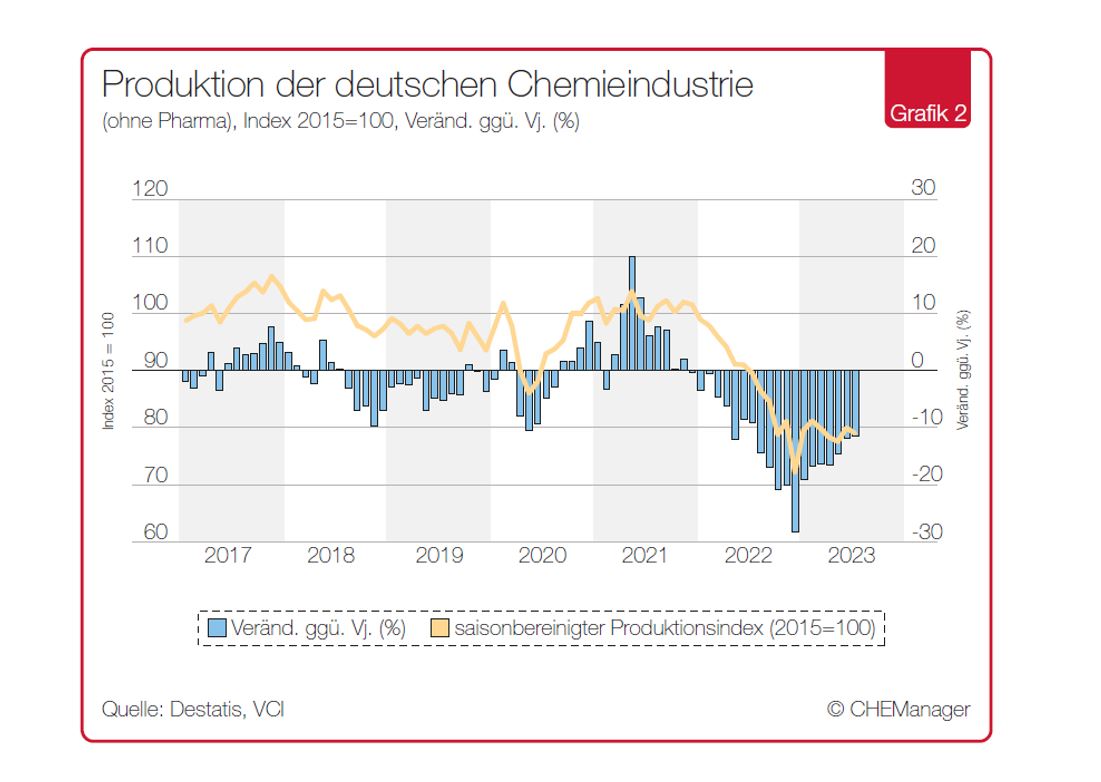

Die deutsche Chemieproduktion musste im Zuge der Energiekrise kräftig gedrosselt werden. Mit der Entspannung bei den Börsenpreisen für Strom und Gas konnte zwar der Abwärtstrend gestoppt werden. Wegen des zunehmenden Auftragsmangels und hoher Produktionskosten am Standort Deutschland wurde die Produktion aber nicht, wie zunächst erhofft, ausgeweitet. Seit Jahresende 2022 stagniert die deutsche Chemieproduktion auf niedrigem Niveau: Von Januar bis Juli 2023 lag die Produktion der Branche insgesamt um rund 10 % niedriger als ein Jahr zuvor. Rechnet man die konjunkturunabhängigere Pharmaproduktion heraus, fällt der massive Produktionsrückgang noch deutlicher ins Auge.

„Seit Jahresende 2022 stagniert die deutsche

Chemieproduktion auf niedrigem Niveau.“

Die Chemieproduktion verharrt gut 20 % unter ihrem Vorkrisenniveau (Grafik 2).

In den Grundstoffsparten zeigten sich weiterhin die Auswirkungen der im internationalen und langfristigen Vergleich hohen Energie- und Rohstoffkosten. Die Produktion von Anorganika, Petrochemikalien und Polymeren lag zuletzt noch um rund ein Fünftel niedriger als ein Jahr zuvor. Eine Erholung trat hier noch nicht ein. Da einige Anlagen im Grundstoffbereich dauerhaft heruntergefahren wurden, kann auch nicht mit einem Anstieg auf das Vorkrisenniveau gerechnet werden. Anders in der Fein- und Spezialchemie: Hier gab es zuletzt zaghafte Anzeichen einer leichten Erholung der Produktion. Aber auch diese Sparte kämpft mit der geringen Nachfrage von Seiten der industriellen Kunden. Denn für die ganze Branche gilt: Die Auftragseingänge gingen im Jahresverlauf nahezu stetig zurück und die Auftragspolster schmolzen dahin. Die Anlagen waren mit einer Auslastung von zuletzt 77,3 % unterausgelastet.

Umsatzrückgänge im In- und Ausland

Angesichts der Nachfrageschwäche, eines zunehmenden Wettbewerbsdrucks und sinkender Energie- und Rohstoffpreise gaben die Erzeugerpreise in den vergangenen Monaten deutlich nach. Bis einschließlich August lagen sie aber immer noch um 2,3 % höher als ein Jahr zuvor. Zwischen den Sparten fielen die Preisbewegungen unterschiedlich aus. Während bspw. die gasintensiven Düngemittel deutliche Preisrückgänge verbuchten, blieben die Preise für Spezialitäten konstant und die Preise für Konsumchemikalien und Pharmazeutika stiegen sogar weiter.

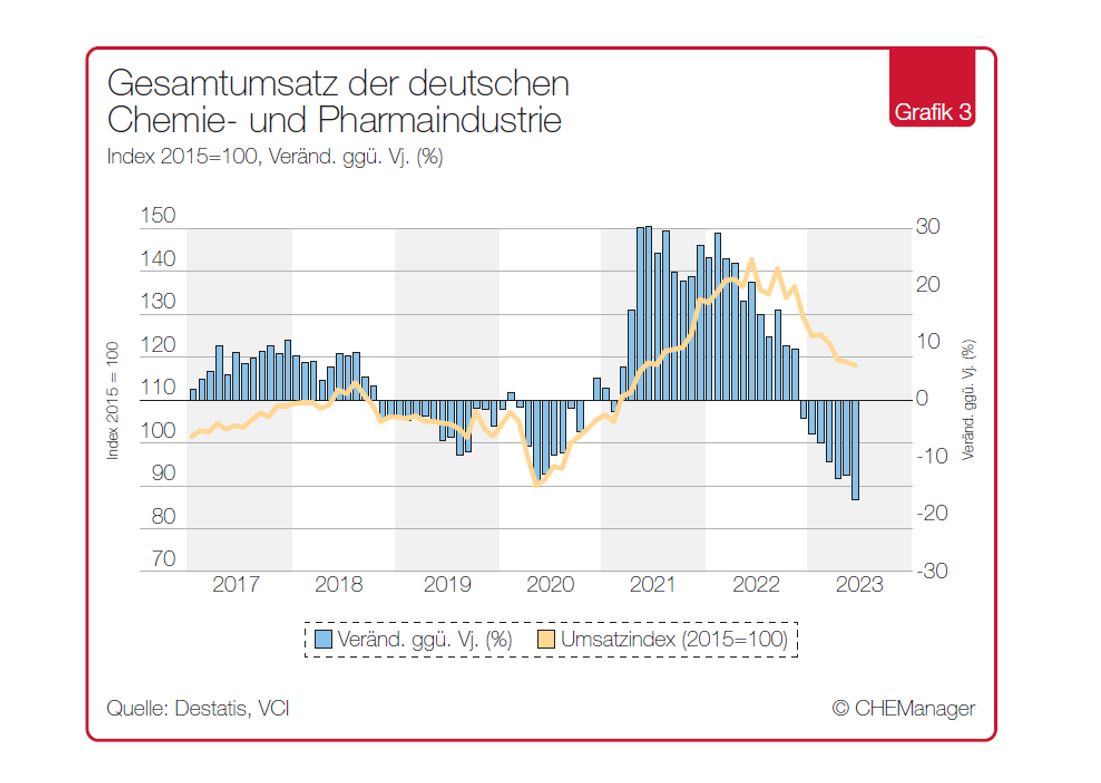

Insgesamt führte die gedrosselte Produktion, die in weiten Teilen der Branche sinkenden Preise und zurückhaltenden Bestellungen im In- und Ausland zu einem im Jahresverlauf stetig abnehmenden Umsatz (Grafik 3). Von Januar bis Juli lag der Umsatz der Branche bereits um fast 12 % niedriger als ein Jahr zuvor. Alle Sparten verbuchten zuletzt rückläufige Umsätze. Besonders stark fielen die Einbrüche in der Grundstoffchemie aus. Hier lagen die Umsätze zuletzt über 20 % unter Vorjahr. Die Entspannung in den Lieferketten und Erwartungen auf weiter sinkende Preise sprachen zusätzlich gegen eine Ausweitung der Bestellmengen. Auch die Pharmaumsätze gerieten mit dem Auslaufen des Impfstoffbooms unter Druck und sanken.

Ausblick: Erholung verschoben

Das deutsche Chemiegeschäft hat die Talsohle noch nicht durchschritten. Bis zuletzt blieben alle wichtigen Indikatoren – Produktion, Kapazitätsauslastung und Branchenumsatz – im roten Bereich. Auch die Verkaufspreise und die Erträge kamen unter Druck.

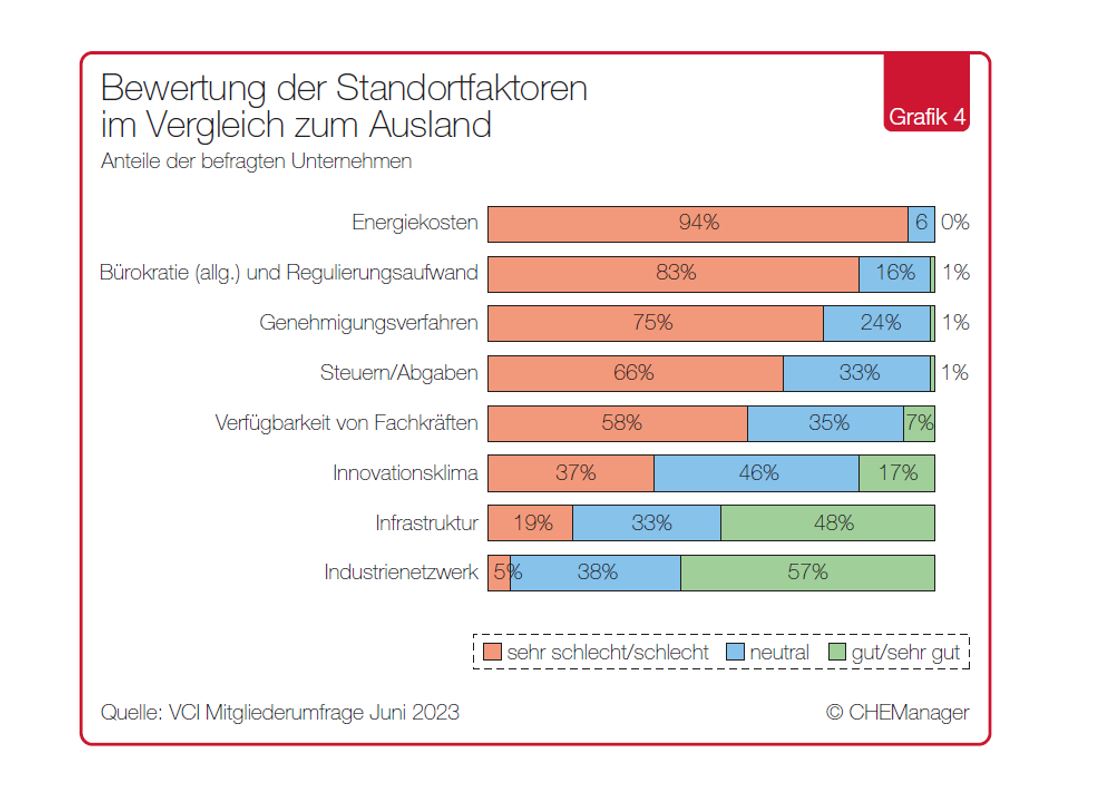

Die Lage der Branche ist ernst und die Stimmung schlecht. Nicht nur die aktuelle Lage wird laut IFO-Konjunkturtest überwiegend negativ beurteilt, auch der Blick in die Zukunft fällt pessimistisch aus. Die Unternehmen rechnen für die nächsten Monate mit einer weiteren Verschlechterung der Geschäftslage. Die Hoffnung auf eine Erholung erfüllte sich angesichts der zunehmenden Nachfrageschwäche nicht. Und ob und in welchem Umfang die Branche in Zukunft von einer globalen Erholung profitieren kann, ist angesichts der immensen Standortnachteile mehr als fraglich. Die Unternehmen der Branche geben wichtigen Standortfaktoren im Vergleich mit dem Ausland schlechte Noten (Grafik 4).

Nicht nur die Energiekosten am Standort schneiden schlecht ab. Die Unternehmen attestieren dem Standort in Sachen Bürokratie, Regulierungsaufwand, Genehmigungsverfahren mit großer Mehrheit einen miserablen Zustand. Einige Unternehmen haben daher bereits dauerhafte Produktionsstilllegungen und die Verlagerung von Investitionen ins Ausland angekündigt. Viele gehen mit größerer Zurückhaltung in die Planung von Investitionen am Standort Deutschland.

„Auch die Pharmaumsätze gerieten mit dem Auslaufen

des Impfstoffbooms unter Druck und sanken.“

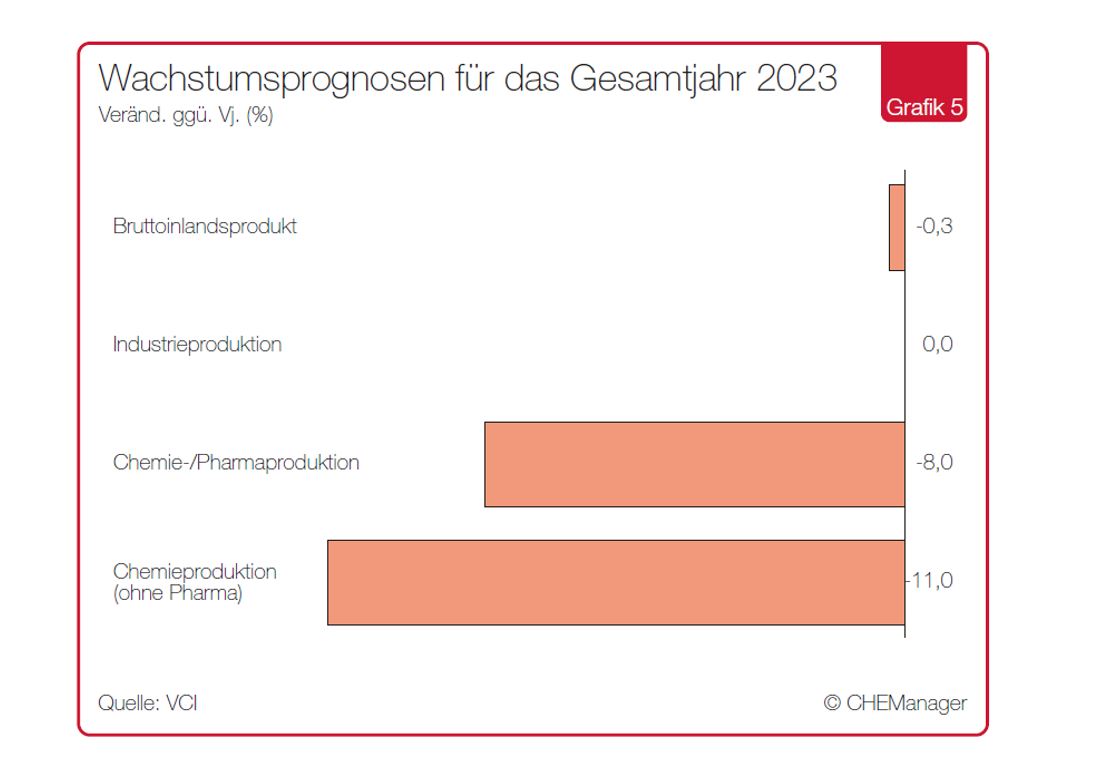

Weltwirtschaftliche Flaute, Rezession in Deutschland, schwache Industriekonjunktur, international nicht wettbewerbsfähige Energie- und Rohstoffpreise und allgemein schlechte Standortbedingungen: In dieser Gemengelage bleibt das Chemiegeschäft weiterhin schwierig. Der VCI rechnet für das Gesamtjahr 2023 inzwischen mit einem Produktionsrückgang von rund 8 %. Rechnet man das Pharmageschäft heraus, dürfte die Produktion in diesem Jahr um rund 11 % niedriger liegen als 2022 (Grafik 5). Der Branchenumsatz insgesamt wird voraussichtlich um rund 14 % sinken.

Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie e.V., Frankfurt am Main

-

„Seit Jahresende 2022 stagniert die deutsche Chemieproduktion auf niedrigem Niveau.“ Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie

„Seit Jahresende 2022 stagniert die deutsche Chemieproduktion auf niedrigem Niveau.“ Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie

__________________________________________________________________________________________________________________________

Zur Person

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471