Chemiekonjunktur – Europäische Chemie erreicht Talsohle

Die europäische Industrie musste zu Jahresbeginn die Produktion sogar drosseln

-

©Savvapanf Photo - stock.adobe.com

©Savvapanf Photo - stock.adobe.com

Die europäische Wirtschaft bewegt sich weiterhin in einem herausfordernden Umfeld. Die hohen Inflationsraten bremsen den privaten Konsum. Die steigenden Zinsen dämpfen Investitionen. Insbesondere die Bauinvestitionen sind im Rückwärtsgang. Die europäischen Unternehmen verlieren aufgrund der weiterhin hohen Kostenbelastung bei Energie und Rohstoffen an Wettbewerbsfähigkeit. Eine insgesamt schwache Weltwirtschaft belastet die Exportwirtschaft. Die Unsicherheiten über die weitere wirtschaftliche Entwicklung sind hoch.

Die europäische Industrie musste zu Jahresbeginn

die Produktion sogar drosseln.

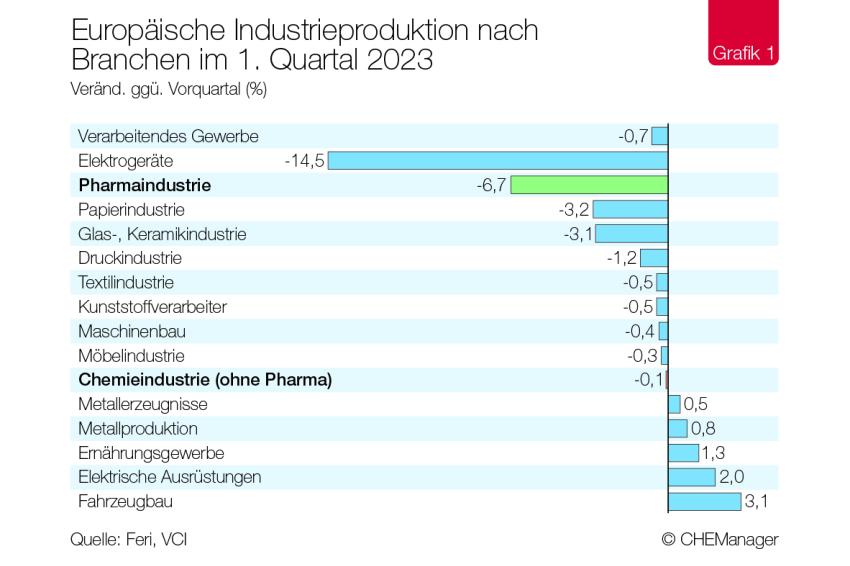

Das Bruttoinlandsprodukt der EU-Mitgliedsstaaten konnte im ersten Quartal daher kaum zulegen. Die europäische Industrie musste zu Jahresbeginn die Produktion sogar drosseln. In vielen Industriebranchen sank die Produktion im Vorquartalsvergleich (Grafik 1). Dementsprechend zurückhaltend agieren viele Unternehmen und halten sich auch bei ihren Bestellungen von Chemikalien zurück. Der Auftragsmangel kommt als Problem zu den weiterhin hohen Energie- und Rohstoffkosten für die Branche hinzu. Das Chemiegeschäft bleibt daher schwierig. Die europäische Chemieindustrie war wie keine andere Branche von der Energiekrise negativ betroffen. Die Produktion brach im vergangenen Jahr um 6,1 % ein. Bis auf Konsumchemikalien drosselten alle Sparten die Produktion.

Der Auftragsmangel kommt als Problem

zu den weiterhin hohen Energie- und Rohstoffkosten

für die Chemiebranche hinzu.

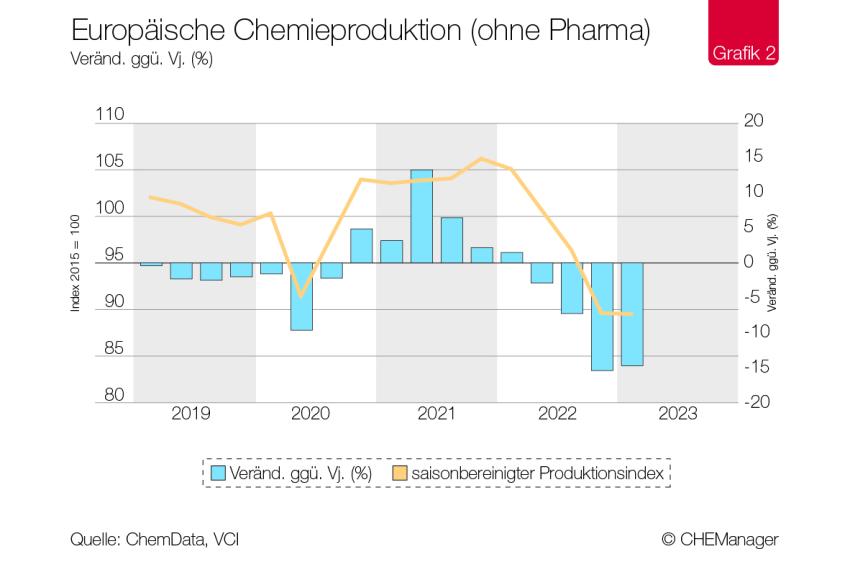

Am Jahresanfang 2023 hellte sich die Situation für die Chemieindustrie etwas auf. Eine Gasmangellage konnte vermieden werden und die Energie- und Rohstoffpreise gaben wieder deutlich nach. Die Talfahrt der Chemieproduktion wurde gestoppt (Grafik 2). Die Produktion in den Grundstoffsparten (Anorganika, Petrochemikalien und Polymere) konnte sogar wieder leicht ausgeweitet werden. Allerdings blieb das Vorkrisenniveau in weiter Ferne. Trotz der leichten Erholung lag die Produktion im Grundstoffbereich noch um rund 20 % niedriger als ein Jahr zuvor. Eine dynamische Erholung ist auch nicht zu erwarten. Gerade bei den gasintensiven Anorganika sind einige Anlagen dauerhaft stillgelegt worden. Die zurückhaltende Nachfrage der industriellen Kunden verhindert darüber hinaus eine stärkere Ausweitung der Produktionsmengen.

Die Fein- und Spezialchemikalien konnten nach dem Rückgang im Vorjahr von rund 4,5 % am Jahresanfang noch keine Erholung verzeichnen. Die schwache Industriekonjunktur macht sich hier unmittelbar negativ bemerkbar. Die Hersteller von Spezialchemikalien liefern meist direkt an industrielle Kunden. Diese hielten sich angesichts hoher Lagerbestände und verhaltener Aussichten mit Bestellungen zurück.

Dagegen konnten die europäischen Hersteller von Konsumchemikalien ihren positiven Trend fortsetzen. Und dies trotz enorm gestiegener Erzeugerpreise. Anders verlief die Entwicklung in der Pharmaindustrie. Die durch die Pandemie immer noch starke weltweite Nachfrage nach Arzneimitteln – insbesondere nach Impfstoffen – bescherte der Branche im vergangenen Jahr ein starkes Plus von fast 20 %. Ein Teil dieser Sonderkonjunktur läuft nach Beendigung der Pandemie aus. Die Nachfrage nach Impfstoffen ging merklich zurück, was sich auch negativ bei der Impfstoffproduktion bemerkbar machte. Das hohe Vorquartalsniveau wurde am Jahresanfang 2023 verfehlt. Insgesamt bleibt die Pharmaproduktion aber deutlich über Vorjahr.

Umsätze im Rückwärtsgang

Auch wenn die Talsohle in der Chemieindustrie erreicht wurde. Der Weg aus der Krise hinaus bleibt schwierig und lang. Die Einschnitte waren tief. Die Produktionsbedingungen sind weiterhin schlechter als in den Vorkrisenjahren. Trotz gesunkener Energiepreise liegen Gas- und Strompreise weiterhin deutlich höher als vor 2020. Zudem sind die Unternehmen mit einem Auftragsmangel konfrontiert. Der Auftragseingang in der Chemieindustrie ging zuletzt kontinuierlich zurück. Die Auftragsbücher leeren sich zunehmend.

Der Weg aus der Krise hinaus bleibt schwierig und lang.

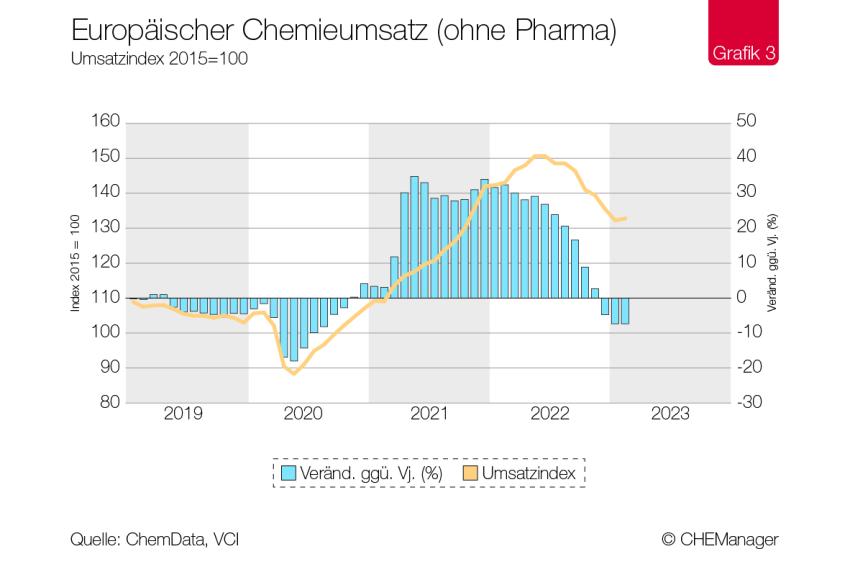

Damit wächst auch der Druck auf die Erzeugerpreise. Vielen Chemieunternehmen war es im vergangenen Jahr noch gelungen, steigende Produktionskosten zumindest teilweise an die Kunden weiterzugeben. Das bescherte der Branche einen Anstieg der Erzeugerpreise von historischem Ausmaß. Chemische Erzeugnisse waren in der EU im Gesamtjahr 2022 rund 30 % teurer als ein Jahr zuvor. Zuletzt gingen die Preise für chemische Erzeugnisse wieder deutlich zurück. Das wirkte sich auch auf die Umsätze aus. Die Umsätze gingen zuletzt kontinuierlich zurück und lagen in den ersten Monaten des Jahres 2023 auch erstmals seit zwei Jahren wieder unter ihrem Vorjahresniveau (Grafik 3).

Ausblick: Langer Weg aus der Krise

Mit dem Rückgang der Energie- und Rohstoffpreise und der Verbesserung der Lieferkettenprobleme haben sich die Aussichten für die europäische Wirtschaft insgesamt wieder aufgehellt. Auch die europäischen Chemie- und Pharmaunternehmen blicken laut Ifo-Institut wieder etwas optimistischer in die Zukunft. Allerdings dürfte die gesamtwirtschaftliche Dynamik verhalten bleiben. Die deutliche Straffung der Geldpolitik bremst das Wachstum. Die hohen Zinsen erhöhen die Finanzierungskosten, was sich insbesondere auf die Investitionsgüterindustrien und im Bau negativ bemerkbar macht. Die Inflation hat zwar ihren Höhepunkt überschritten, aber die Teuerungsraten sind immer noch hoch und belasten den privaten Konsum.

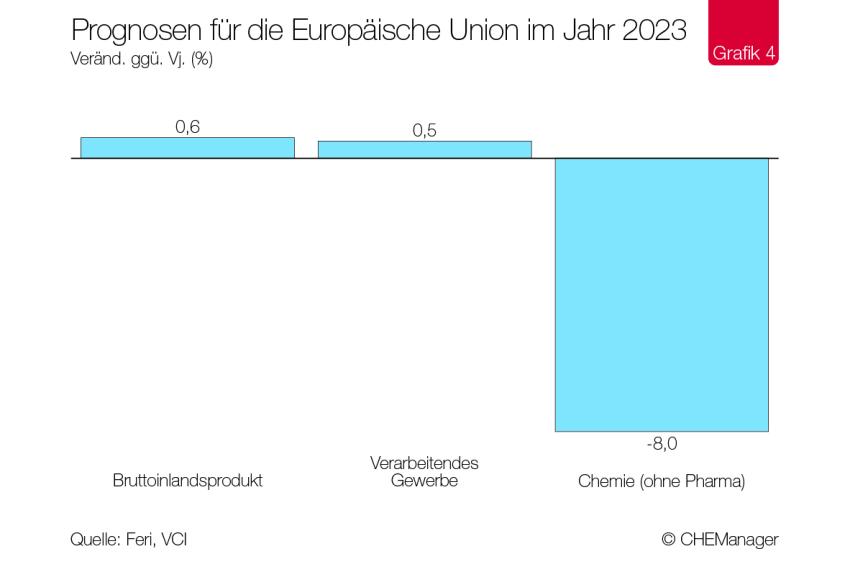

Damit bleibt die Binnennachfrage nach chemischen Erzeugnissen voraussichtlich schwach. Von den Exportmärkten kommen ebenfalls kaum positive Impulse. Die USA befinden sich in einer Phase der Abkühlung, in China wächst vor allem die Binnennachfrage nach Dienstleistungen – mit wenig positiven Impulsen auf die Weltwirtschaft. Zudem hat sich trotz wieder sinkender Energiepreise in Europa die Wettbewerbsposition der europäischen Anbieter verschlechtert. Auch wenn die Talsohle mittlerweile erreicht wurde, eine dynamische Erholung wird es in diesem Jahr in diesem schwierigen Umfeld nicht geben. Aufgrund des statistischen Unterhangs wird die Produktion daher trotz leichter Verbesserung im Jahresverlauf noch einmal deutlich unter Vorjahr liegen. Für das Gesamtjahr 2023 rechnet der VCI im europäischen Chemiegeschäft mit einem erneuten Minus bei der Produktion in Höhe von 8 % (Grafik 4).

Henrik Meincke, Chefvolkswirt, Verband der Chemischen

Industrie e. V., Frankfurt am Main

-

Henrik Meincke, Verband der Chemischen Industrie © VCI

Henrik Meincke, Verband der Chemischen Industrie © VCI

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471